08 ene SINTESIS INFORMATIVA N° 04/2018

Impuesto a las ganancias y sobre los bienes personales. Personas físicas y sucesiones indivisas. Anticipos, determinación anual e ingreso del impuesto.

Mediante la Resolución General AFIP N° 4187-E se establece que la presentación de la declaración jurada deberá efectuarse hasta el día del mes de junio del año inmediato siguiente al del período fiscal que se declara, según el cronograma de vencimientos que se establezca para cada año fiscal conforme la terminación de la clave única de identificación tributaria (CUIT) de los responsables.

El ingreso del saldo resultante de la declaración jurada deberá realizarse hasta el día hábil administrativo inmediato siguiente, inclusive, al de cada una de las fechas de vencimiento general que corresponda, de acuerdo con lo establecido en el párrafo anterior.

Cuando alguna de las fechas de vencimiento que se disponga coincida con día feriado o inhábil, la misma, así como las posteriores, se trasladarán correlativamente al o a los días hábiles inmediatos siguientes.

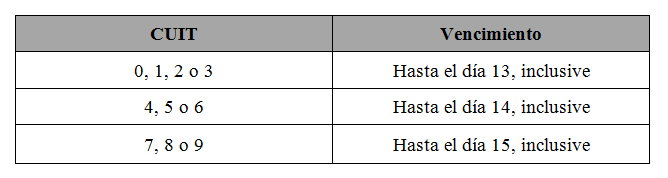

En este orden, se dispone que los anticipos deberán efectuarse cuando el importe que se determine resulte igual o superior a la suma de mil pesos ($ 1.000), los días de cada uno de los meses de agosto, octubre y diciembre del primer año siguiente al que deba tomarse como base para el cálculo, y de los meses de febrero y abril del segundo año calendario inmediato posterior, que se indican a continuación:

Destacamos que las presentes disposiciones resultan de aplicación para el ingreso de los anticipos de los períodos fiscales 2018 y siguientes.

Ciudad Autónoma de Buenos Aires, Enero de 2018.