04 feb SINTESIS INFORMATIVA N° 07/2020

Resolución General N°4.667 – Moratoria impositiva, aduanera y previsional para contribuyentes MiPymes, Monotributistas, Autónomos y Asociaciones sin fines de lucro.

En virtud de la Ley N° 27.541 de Solidaridad Social y Reactivación Productiva, en el marco de la Regularización de Obligaciones Tributarias, de la Seguridad Social y Aduaneras, AFIP reglamenta la moratoria para las MiPymes, Monotributistas, Autónomos y Entidades sin fines de lucro (Cooperativas, Cooperadoras, Clubes de barrio, etc).

Entre las principales características del nuevo plan de facilidades destacamos los siguientes aspectos de la norma:

Sujetos que pueden adherir

a) Los contribuyentes y responsables de los tributos, que revistan la condición de Micro, Pequeñas y Medianas Empresas, inscriptos en el “Registro de Empresas MiPymes” que posean certificado vigente al momento de la adhesión hasta el 30 de abril de 2020.

Aquellos contribuyentes que no posean el “Certificado MiPyme” vigente, podrán adherir acreditando el inicio del trámite en el “Registro de Empresas MiPymes” al momento de la adhesión, en cuyo caso el acogimiento revestirá el estado de “condicional”; quedando sujeto a la obtención del certificado hasta la fecha mencionada en el párrafo anterior.

b) Las entidades sin fines de lucro que adhieran a la moratoria deberán registrar alguna de las siguientes formas jurídicas: Asociación, Fundación, Cooperativa, Cooperativa Efectora, Consorcio de Propietarios, Mutual, Cooperadora, Otras entidades civiles, Instituto de vida consagrada, Asociación Simple, Iglesia, Entidades Religiosas o Iglesia Católica.

De no registrar alguna de las formas jurídicas, deberán acreditar su condición de entidades civiles sin fines de lucro ante de la dependencia correspondiente en la que se encuentren inscriptas, a los fines de la verificación y registración de dicha condición.

Obligaciones que pueden incluirse

Podrán incluirse las obligaciones tributarias vencidas al día 30 de Noviembre del 2019, inclusive, los intereses no condonados, las multas y demás sanciones firmes relacionadas con dichas obligaciones.

Se establece que, con anterioridad al momento de la adhesión, deberán estar presentadas las declaraciones juradas o liquidaciones determinativas de las obligaciones que regularizan.

Asimismo, tener domicilio fiscal electrónico y declarar un CBU.

Obligaciones excluidas

- Las cuotas con destino a las Aseguradoras de Riesgos del Trabajo (ART).

- Los impuestos sobre los combustibles líquidos y el dióxido de carbono establecidos por el Título III de la Ley n°23.966; el impuesto al gas natural, impuesto sobre el gas oil y gas licuado, y el fondo hídrico de infraestructura.

- Impuesto específico sobre la realización de apuestas.

- Aportes y contribuciones con destino al Sistema Nacional de Obras Sociales.

- Obligaciones e infracciones vinculadas con regímenes promocionales que concedan beneficios tributarios. No obstante, las deudas impositivas resultantes de su decaimiento, más sus correspondientes accesorios podrán regularizarse.

- Deudas incluidas en planes de facilidades vigentes respecto de las cuales se haya solicitado la extinción de la acción penal, sobre la base del artículo 16 de la Ley n°24.769. Dicha exclusión no será aplicable en los casos en que, a la fecha de adhesión, el juez penal no haya hecho lugar o no se haya expedido con relación a la solicitud de la extinción de la acción penal presentada por el contribuyente.

- Cotizaciones fijas correspondientes a los trabajadores en relación de dependencia de sujetos adheridos al Régimen Simplificado para pequeños Contribuyentes, devengadas hasta el mes de junio del 2004.

- Cuotas correspondientes al Seguro de Vida Obligatorio.

- Contribuciones y/o aportes con destino al Registro Nacional de Trabajadores Rurales y Empleadores (RENATRE)o al Registro Nacional de Trabajadores y Empleadores Agrarios (RENATEA).

- Anticipos y pagos a cuenta, vencidos con posterioridad al 30 de noviembre del 2019.

- Deudas incluidas en planes de pagos caducos.

- Intereses resarcitorios y/o punitorios, multas y demás accesorios relacionados con los conceptos precedentes.

Procedimiento para la adhesión

La adhesión al régimen deberá realizarse accediendo a los sistemas que, según corresponda, se utilicen para la cancelación de las deudas:

– Sistema de Cuentas Tributarias: cuando se opte por la cancelación de las obligaciones mediante compensaciones con créditos impositivos, aduaneros o de los recursos de la seguridad social.

– Mis Facilidades: cuando se opte por la cancelación de las obligaciones mediante pago al contado, o a través de planes de facilidades de pago.

Cancelación de las obligaciones, opciones de pago

Compensación

Podrán compensarse las obligaciones comprendidas en este régimen, con los siguientes créditos:

- Saldos de libre disponibilidad, provenientes de las declaraciones juradas impositivas registradas en el sistema de Cuentas Tributarias, exteriorizados a la fecha de entrada en vigencia de la Ley 27.541 (23/12/2019).

- Devoluciones, reintegros o reembolsos, tanto en materia impositiva, aduanera o de los recursos de la seguridad social, que hayan sido solicitados a la fecha de entrada en vigencia de la ley 27.541(23/12/2019) y se encuentre aprobados y registrados en el Sistema de Cuentas Tributarias.

Pago al contado

La cancelación de la deuda mediante pago al contado, deberá confeccionarse en la opción “Regularización Excepcional – Ley N°27.541” dentro del servicio Mis Facilidades. El contribuyente deberá consolidar la deuda y generar el VEP correspondiente.

Quedan exceptuados de esta posibilidad de cancelación los anticipos correspondientes y el impuesto al valor agregado por prestaciones realizadas en el exterior.

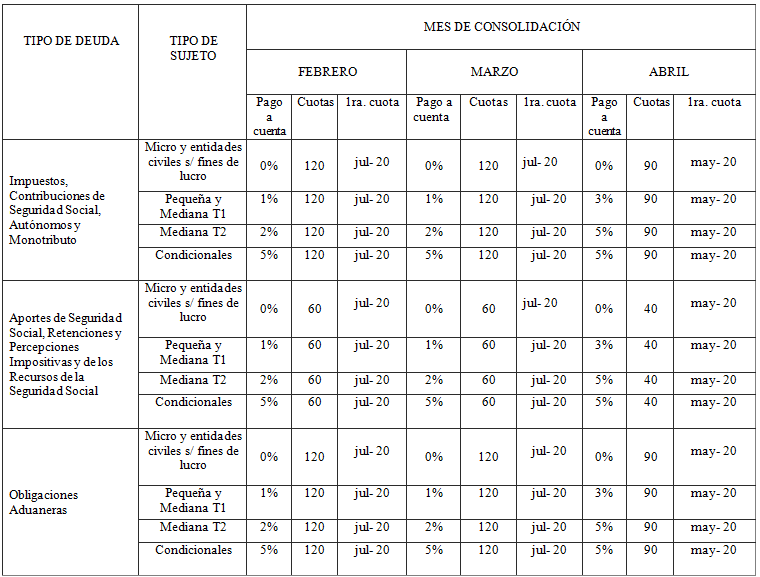

Planes de Facilidades de Pago

Los contribuyentes y/o responsables de los tributos, podrán cancelar sus obligaciones fiscales (determinadas y exigibles) mediante planes de facilidades de pago, ingresando un porcentaje de pago a cuenta conforme se detalla a continuación:

Al pago a cuenta, se le adicionará, en caso de corresponder, el importe de capital de los anticipos y/o el impuesto al valor agregado por prestaciones de servicios realizadas en el exterior. El VEP correspondiente para su cancelación tendrá una validez hasta las 24hs del día de su generación.

La tasa de interés mensual de financiamiento será del 3% mensual para las cuotas con vencimiento hasta el mes de Enero 2021, siendo luego la tasa variable equivalente a BADLAR utilizable por los bancos privados vigente al día 20 del mes inmediato anterior al inicio del semestre que se aplique.

La primera cuota de cada plan confeccionado vencerá el día 16 de cada mes. En caso de que en la mencionada fecha no se hubiera efectuado el correspondiente débito, se realizará un nuevo intento el día 26 del mismo mes.

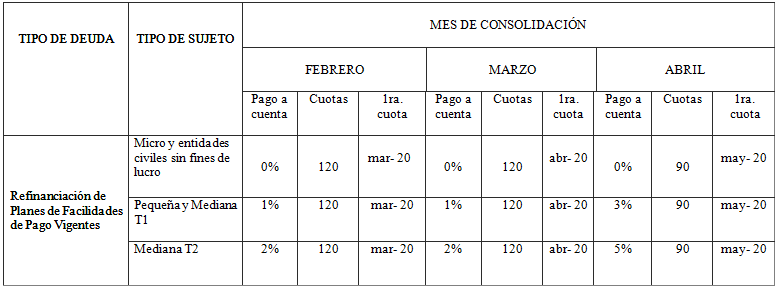

Refinanciación de Planes de Pago Vigentes

Se podrá refinanciar los planes de pagos vigentes, presentados con anterioridad a la fecha de entrada en vigencia de la Ley N° 27.541 (23/12/2019), optando por la cancelación mediante pago al contado o, mediante adhesión al plan de facilidades de pago.

En los casos en que se opte por refinanciamiento mediante planes de facilidades de pago, se deberá ingresar el pago a cuenta correspondiente, y la cantidad de cuotas según se detalla a continuación:

En caso de que se pretenda refinanciar un plan que contenga obligaciones, cuyo límite máximo de cuotas sea inferior al detallado (Aportes de Seguridad Social, Retenciones y Percepciones Impositivas y de los Recursos de la Seguridad Social), prevalecerá la misma como límite respecto de la cantidad máxima de cuotas de refinanciación.

Cabe aclarar que los contribuyentes que adhieran a esta opción de refinanciación, deberán contar con el certificado MiPyme vigente al momento de la solicitud, no siendo aplicable el acogimiento de manera condicional.

Beneficios

Los sujetos que se adhieran a algún plan de financiación detallado anteriormente, gozarán de las siguientes exenciones y/o condonaciones:

- De las multas y demás sanciones previstas en la Ley 11.683, ley 17.250 y ley 22.161; que no se encontraren firmes a la fecha de acogimiento del plan de financiación, entendiéndose por firmes a las emergentes de actos administrativos que a la fecha de acogimiento o de entrada en vigencia de la Ley 27.541, se hallaren consentidas o ejecutoriadas, cualquiera sea la instancia que se encontraran.

- Del 100% de los intereses resarcitorios y/o punitorios, del capital adeudado y adherido al régimen de financiación correspondientes al aporte personal de los trabajadores autónomos.

- De los intereses resarcitorios y/o punitorios, los correspondientes sobre multas y tributos aduaneros (incluidos los importes que en concepto de estímulos a la exportación debieran restituirse al Fisco nacional); en el importe que por el total de intereses supere el porcentaje que para caso se establece a continuación:

- Períodos fiscales 2013 y anteriores: 75% del capital adeudado.

- Períodos fiscales 2014 y 2015: 50% del capital adeudado.

- Períodos fiscales 2016 y 2017: 25% del capital adeudado.

- Período fiscal 2018 y obligaciones mensuales vencidas al 30/11/2019: 10% del capital adeudado.

Cabe aclarar que para la condonación de multas e intereses se debe contar con el certificado MiPyme vigente.

Caducidad

Los planes de facilidades de pago detallados anteriormente, caducarán de pleno derecho, cuando se produzca alguno de los siguientes hechos:

- Incumplimiento grave de los deberes tributarios.

- Invalidez del saldo de libre disponibilidad utilizado para compensar deuda.

- Falta de obtención del Certificado MiPyme.

- Planes de hasta 40 cuotas:

- Falta de cancelación de 2 o más cuotas, consecutivas o alternadas, a los 60 días corridos posteriores a la fecha de vencimiento de la segunda de ellas

- Falta de ingreso de la/s cuota/as no cancelada/as a los 60 días corridos contados desde la fecha de vencimiento de la última cuota del plan.

- Planes de 41 a 80 cuotas:

- Falta de cancelación de 4 o más cuotas, consecutivas o alternadas, a los 60 días corridos posteriores a la fecha de vencimiento de la cuarta de ellas.

- Falta de ingreso de la/s cuota/as no cancelada/as a los 60 días corridos contados desde la fecha de vencimiento de la última cuota del plan.

- Planes de 81 a 120 cuotas:

- Falta de cancelación de 6 o más cuotas, consecutivas o alternadas, a los 60 días corridos posteriores a la fecha de vencimiento de la sexta de ellas.

- Falta de ingreso de la/s cuota/as no cancelada/as a los 60 días corridos contados desde la fecha de vencimiento de la última cuota del plan.

La caducidad producirá efectos a partir del acaecimiento del hecho que la genere, causando pérdida de las exenciones y/o condonaciones establecidas, en proporción a la deuda pendiente al momento en que aquélla opere. En el caso de planes que incluyan deuda aduanera, el Sistema Informático Malvina (SIM) procederá automáticamente a la suspensión del deudor en los Registros Especiales Aduaneros.

Se podrá acceder a la moratoria a partir del 17 de febrero de 2020 y hasta el 30 de abril de 2020, ambos inclusive.

Ciudad Autónoma de Buenos Aires, Febrero de 2020.