10 may SINTESIS INFORMATIVA N° 18/2019

Impuesto a las Ganancias. Retención sobre dividendos y utilidades asimilables. Determinación de plazos, formas y condiciones para efectuar el ingreso de las retenciones. Resolución General (AFIP) 4478/2019

A través de la RG 4478/2019, se establece el régimen de retención aplicable a los dividendos y utilidades asimilables que se paguen o pongan a disposición de las personas humanas y sucesiones indivisas residentes en el país y de los beneficiarios del exterior, correspondiente a ejercicios o años fiscales iniciados a partir del 1/1/2018 -arts. 46 y 46.1 de la ley del gravamen-.

Deben actuar como agentes de retención las entidades pagadoras de los dividendos y utilidades asimilables. Las sociedades gerentes y/o depositarias de los fondos comunes de inversión abiertos deberán retener el impuesto en el momento del rescate y/o pago de distribución de utilidades cuando el monto del rescate y/o pago o distribución incluya dividendos o utilidades comprendidos en el presente régimen.

El importe a retener se determinará aplicando sobre los dividendos y utilidades las alícuotas que según el periodo fiscal en que se generen, se indican a continuación:

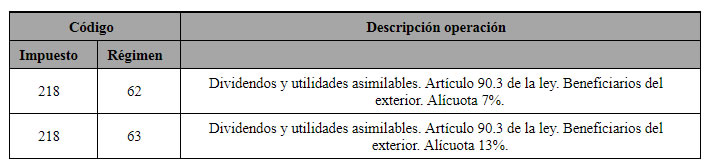

- Periodos iniciados a partir del 1° de enero de 2018 y hasta el 31 de diciembre de 2019, ambas fechas inclusive: SIETE POR CIENTO (7%).

- Periodos que se inicien a partir del 1° de enero de 2020, inclusive: TRECE POR CIENTO (13%)

Cuando exista imposibilidad de retener el impuesto, la retención que hubiera correspondido practicar deberá ser ingresada por la entidad pagadora de los dividendos o utilidades, sin perjuicio de su derecho a percibir el reintegro de parte del beneficiario de las rentas.

Se establecen códigos de impuesto y régimen diferenciado para el ingreso de las retenciones según si el beneficiario de las rentas se trata de un sujeto del país o beneficiario del exterior. El ingreso de las mismas deberá ser realizado a través del SICORE o el SIRE en el caso de beneficiarios del exterior.

De tratarse de retenciones practicadas a sujetos residentes en el país:

De tratarse de retenciones practicadas a beneficiarios del exterior:

El importe de la retención tendrá para los responsables inscriptos en el impuesto a las ganancias el carácter de impuesto ingresado y en tal concepto será computado en la declaración jurada del período fiscal correspondiente.

Respecto de los beneficiarios del exterior y de las personas humanas y sucesiones indivisas residentes en el país que no se encuentren inscriptas en el aludido impuesto, la retención tendrá el carácter de pago único y definitivo.

El ingreso de las retenciones que corresponda practicar en los términos del artículo sin número incorporado a continuación del artículo 69 de la ley de impuesto a las ganancias, texto ordenado en 1997 y sus modificaciones, por tratarse de dividendos y utilidades atribuibles a ganancias devengadas en ejercicios fiscales iniciados hasta el 31 de diciembre de 2017, deberán realizarse de acuerdo con los procedimientos que -para cada caso- se establecen a continuación:

En el caso de sujetos residentes en el país:

De tratarse de beneficiarios del exterior:

En el caso de retenciones practicadas con anterioridad a la vigencia de la presente, y resulten alcanzadas por el tercer artículo sin número agregado a continuación del Artículo 90 de la ley del gravamen por ser atribuibles a ganancias devengadas en ejercicios fiscales iniciados a partir del 1° de enero de 2018, podrán informarse e ingresarse hasta las fechas de vencimiento previstas para la presentación de la declaración jurada e ingreso del saldo resultante que operan en el mes de junio de 2019, del Sistema de Control de Retenciones (SICORE) y Sistema Integral de Retenciones Electrónicas (SIRE), de acuerdo con los procedimientos establecidos en el primer y segundo cuadro mencionados en la presente síntesis, según corresponda, informándolas en el período mayo de 2019, consignando como fecha de retención el 31 de mayo de 2019 y utilizando el respectivo código.

Las presentes disposiciones resultan de aplicación a partir del 23/5/2019 y aquellas retenciones que hubieran sido practicadas con anterioridad a dicha fecha deberán ser informadas en el período mayo de 2019, consignando como fecha de retención el 31/5/2019.

Ciudad Autónoma de Buenos Aires, mayo de 2019.