07 jun SINTESIS INFORMATIVA N° 22/2022

Buenos Aires – Adhesión al régimen de promoción de la economía del conocimiento

LEY (Bs. As.) 15339 B.O. 07/06/2022

La Provincia de Buenos Aires adhiere al régimen de promoción de la economía del conocimiento -L. 27506-.

Al respecto, señalamos que se crea el Programa Nodo de la Economía del Conocimiento – “NECo”- y su registro, que tendrá como objetivo el desarrollo de las actividades promovidas. Las micro, pequeñas y medianas empresas, y las grandes empresas inscriptas en dicho registro gozarán de la exención en el impuesto sobre los ingresos brutos con distintos porcentajes.

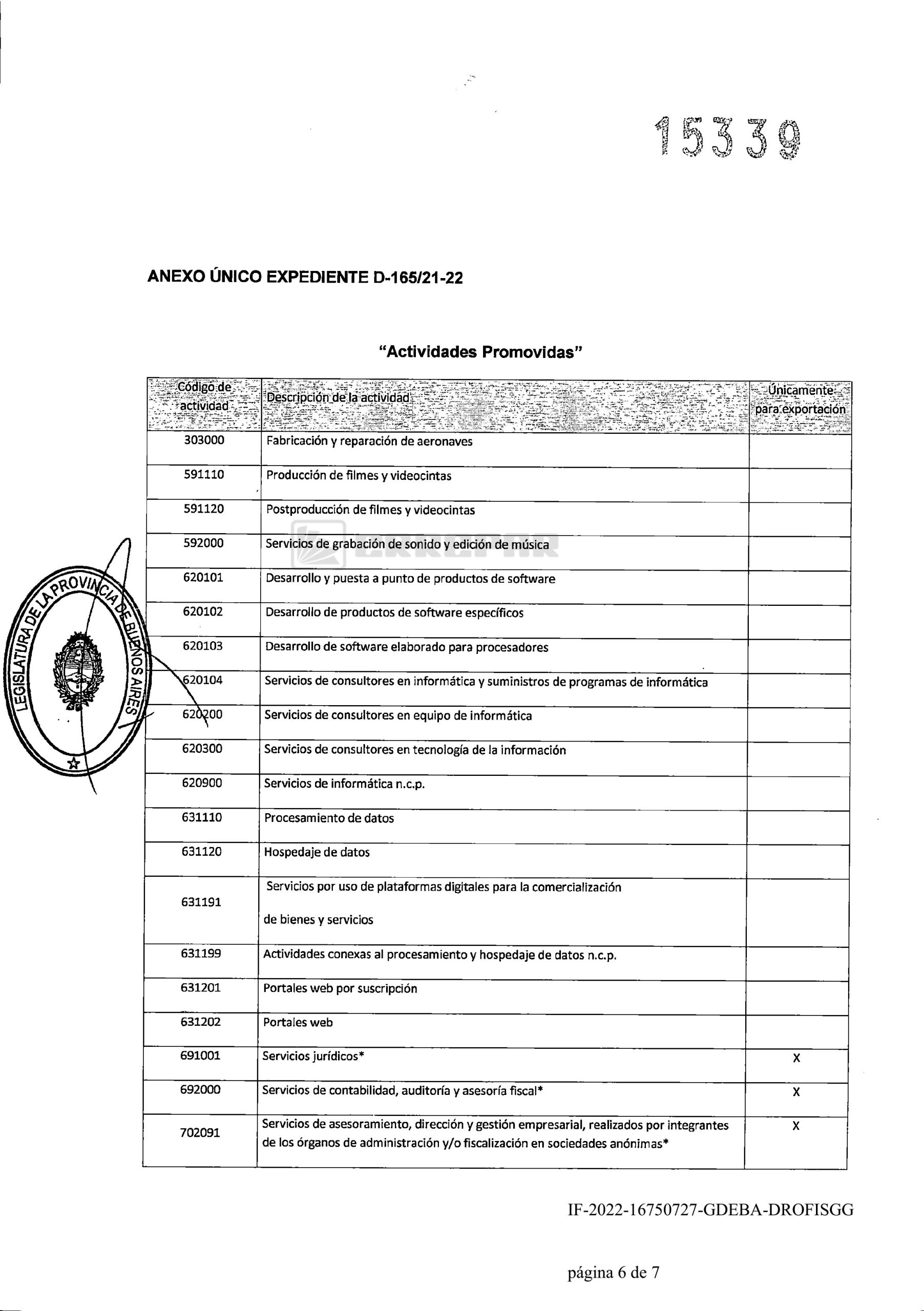

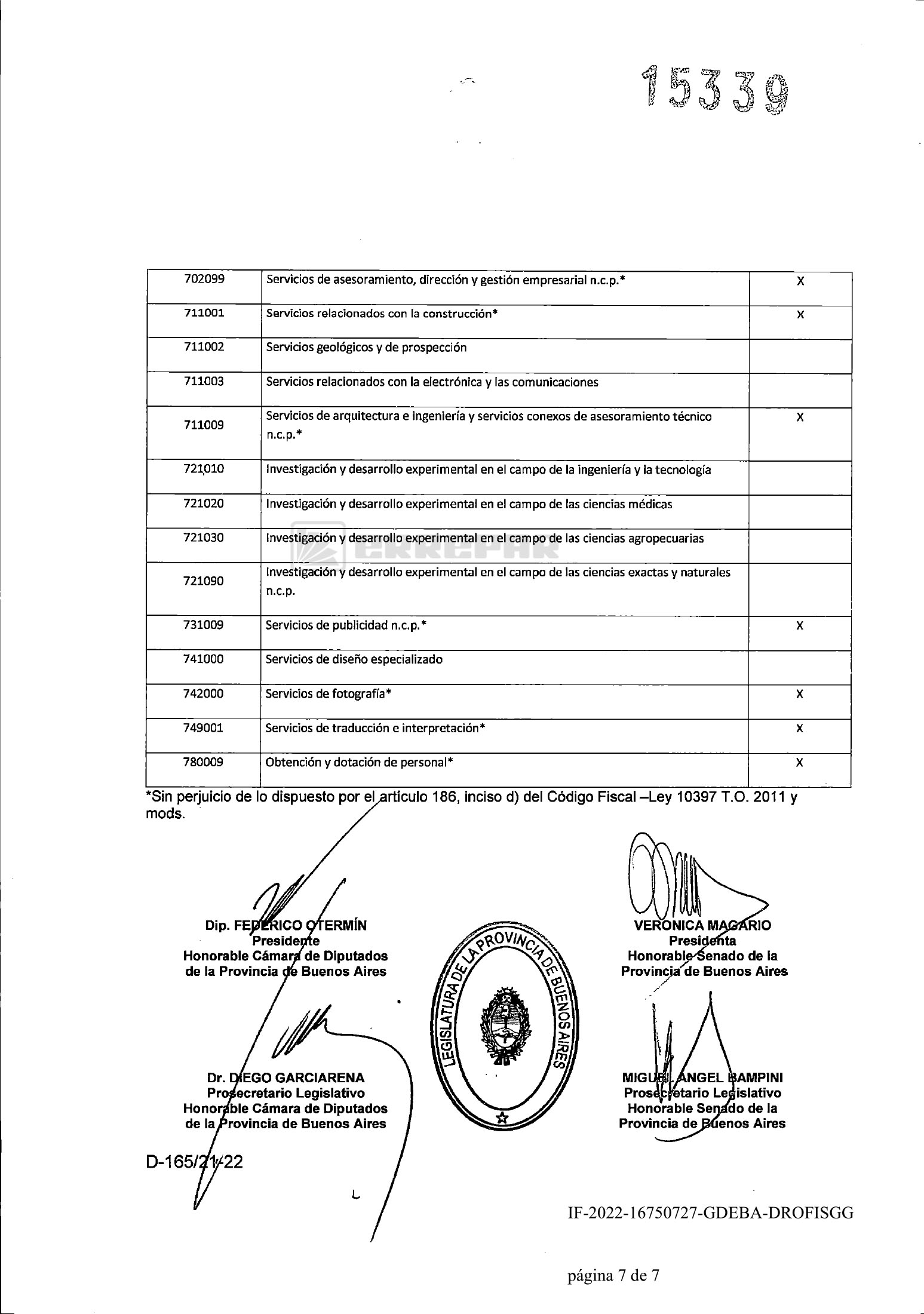

Se encuentran comprendidas en esta Ley las actividades enumeradas en el Anexo Único “Actividades Promovidas” y en las condiciones allí establecidas.

Se crea el Programa Nodo de la Economía del Conocimiento, en adelante “NECo”. El mismo tendrá como objetivo el desarrollo de las actividades promovidas en la presente Ley, el diseño de políticas públicas de ciencia, tecnología y producción y la creación de nuevos sectores productivos en la Provincia. El Programa funcionará como herramienta para desarrollar y potenciar vinculaciones dinámicas entre las empresas de la Economía del Conocimiento, el gobierno provincial y el sector científico-tecnológico en el territorio bonaerense.

También se crea su correspondiente Registro, en el que deberán inscribirse quienes deseen acceder a los beneficios de la presente Ley, para lo cual deberán acreditar su inclusión en el Registro Nacional de Beneficiarios del Régimen de Promoción de la Economía del Conocimiento.

Los sujetos inscriptos al Registro NECo gozarán de la estabilidad de los beneficios que establece esta Ley, respecto de su/s actividad/es promovida/s, a partir de la fecha que se les notifique fehacientemente el acto administrativo donde conste la correspondiente inscripción y por el término máximo establecido en el artículo 14 de la presente, de conformidad con las exigencias que establezca la Autoridad de Aplicación.

Los beneficios de la presente Ley podrán aplicarse a personas jurídicas radicadas en el territorio de la provincia de Buenos Aires, en los términos dispuestos por la Autoridad de Aplicación, que desarrollen como actividad principal alguna/s de la/s actividad/es a las que se hace referencia en el artículo 3° de la presente Ley, que cuenten con la disposición vigente que avala su inscripción al Régimen Nacional de Promoción de la Economía del Conocimiento (o el comprobante que en el futuro la reemplace), y que tengan vigente su inscripción al Registro NECo.

Las micro, pequeñas y medianas empresas, conforme Ley Nacional N° 24.467, modificatorias y reglamentarias, y las grandes empresas inscriptas en el Registro NECo estarán exentas del impuesto sobre los Ingresos Brutos correspondiente a los ingresos obtenidos por el desarrollo de las actividades promovidas por la presente Ley, en los porcentajes que a continuación se indican y según lo establezca la reglamentación:

- Microempresas: desde un setenta por ciento (70%) hasta un cien por ciento (100%).

- Pequeñas y medianas empresas: desde un cincuenta por ciento (50%) hasta un ochenta por ciento (80%).

- Grandes empresas: desde un tres por ciento (3%) hasta un cinco por ciento (5%)

Dicha exención regirá desde la inscripción en el Registro NECo y por el término máximo de vigencia de este último conforme lo establecido en el artículo 14 de esta Ley.

Es un Fondo Provincial para el Impulso de la Economía del Conocimiento el que será destinado al fortalecimiento del sector, conforme las políticas que establezca la Autoridad de Aplicación. El referido Fondo estará compuesto por:

- El porcentaje del impuesto sobre los Ingresos Brutos no exento, correspondiente a las actividades beneficiadas en el marco de la presente Ley y efectuadas por los sujetos inscriptos en el Registro NECo, según el siguiente esquema:

a) Micro, pequeñas y medianas empresas: La totalidad del porcentaje del impuesto sobre los Ingresos Brutos no exentos, determinado por el Poder Ejecutivo conforme reglamentación y según se indica en el artículo 7° de la presente Ley.

b) Grandes empresas: El quince por ciento (15%) del porcentaje del impuesto sobre los Ingresos Brutos no exento, determinado por el Poder Ejecutivo conforme reglamentación y según se indica en el artículo 7° de la presente Ley.

- Recursos de Rentas Generales de la Provincia y/o cualquier otra fuente que al efecto determine el Ministerio de Hacienda y Finanzas.

Los recursos que reciban las empresas beneficiarias en el marco del presente artículo deberán ser invertidos en capacitación, investigación y desarrollo.

La continuidad de los beneficios otorgados a partir del ingreso al Registro NECo por parte de los sujetos inscriptos será revalidada bienalmente hasta el plazo máximo previsto en el artículo 14 de la presente, considerando los parámetros que a tal fin se determinen en la reglamentación de esta Ley.

El incumplimiento de las disposiciones de la presente y/o la falsedad de la información declarada por el beneficiario y/o documentación presentada, dará lugar a la aplicación, en forma individual o conjunta, de las siguientes sanciones, sin perjuicio de las que pudieran corresponder por aplicación de la legislación penal y/o previsional y/o tributaria:

- Suspensión del goce de los beneficios del presente régimen por el período que dure el incumplimiento. Esta suspensión no podrá ser menor a tres (3) meses ni mayor a un (1) año.

- Baja del presente régimen.

- Revocación de la inscripción como beneficiario, la que tendrá efectos desde la fecha de inscripción o desde el momento de configuración del incumplimiento grave, de acuerdo a la gravedad del incumplimiento.

- Pago de los tributos no ingresados, con más sus intereses y accesorios.

- Inhabilitación para inscribirse nuevamente en el registro de beneficiarios.

- Imposición de multas por un monto que no podrá exceder del cien por ciento (100%) del beneficio otorgado o aprovechado en incumplimiento de la normativa aplicable.

Para evaluación y valoración de las sanciones, la Autoridad de Aplicación deberá tener en cuenta la gravedad de la infracción, el perjuicio fiscal y los antecedentes de la empresa en el cumplimiento del régimen.

El Poder Ejecutivo propiciará beneficios especiales en el caso de polos y/o parques y/o distritos tecnológicos, especialmente aquellos que implementen innovaciones tecnológicas o educativas, desarrollen líneas sustentables o incorporen políticas de género e inclusión, sin perjuicio de las excepciones o beneficios que establezcan los municipios.

En estos casos, los pisos de exenciones en el impuesto a los Ingresos Brutos establecidos en el artículo 7° se incrementarán en un diez por ciento (10%) para el caso de Micro, pequeñas y medianas empresas.