14 feb SINTESIS INFORMATIVA N° 4/2017

MONOTRIBUTO

Nuevas disposiciones aplicables con motivo de las modificaciones introducidas por la Ley 27346.

A través de la Ley 27.346, se establecieron nuevas disposiciones aplicables al régimen del monotributo.

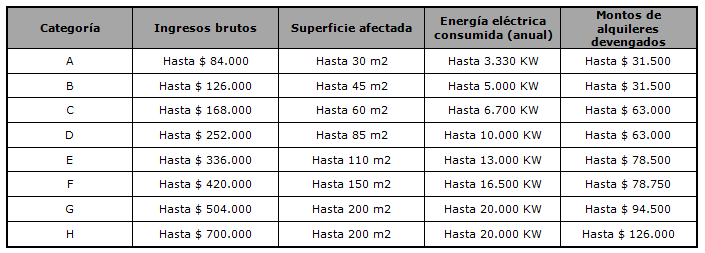

En función de lo establecido en la mencionada ley, se incrementan con vigencia a partir del 1º de enero de 2017 los valores correspondientes a la facturación anual, la superficie afectada a la actividad, la energía eléctrica consumida y los montos de alquileres devengados para permanecer en cada una de las categorías.

Los nuevos importes máximos de facturación se incrementan a $700.000 en el caso de prestaciones de servicios, y de $1.050.000 en el caso de venta de bienes.

Se detallan seguidamente las escalas y magnitudes físicas aplicadas a cada categoría.

Venta de bienes y servicios

En la medida que no se superen los parámetros máximos de superficie afectada a la actividad y de energía eléctrica consumida anual, así como de los alquileres devengados dispuestos para la Categoría “I”, los contribuyentes con ingresos brutos de hasta pesos un millón cincuenta mil ($ 1.050.000) anuales podrán permanecer adheridos al presente régimen, siempre que dichos ingresos provengan exclusivamente de venta de bienes muebles.

En tal situación se encuadrarán en la categoría que les corresponda – conforme se indica en el siguiente cuadro – de acuerdo con la cantidad mínima de trabajadores en relación de dependencia que posean y siempre que los ingresos brutos no superen los montos que para caso se establecen:

Se establecen nuevos valores del impuesto integrado, así como también de los aportes a la seguridad social y a la obra social según el siguiente detalle:

Sujetos que realizan locaciones y/o prestaciones de servicios

Sujetos que realizan venta de cosas muebles

Posibilidad de reingreso al régimen por parte de sujetos excluidos

Los pequeños contribuyentes que hubieran quedado excluidos de pleno derecho, por aplicación de los parámetros existentes con anterioridad a la fecha de vigencia de la presente ley durante el año 2016, podrán volver a adherir al régimen por esta única vez sin tener que esperar el plazo de 3 años -previsto en el art. 19- , siempre que reúnan los requisitos subjetivos y objetivos exigidos por las nuevas disposiciones.

Ciudad Autónoma de Buenos Aires, febrero de 2017.