19 oct SÍNTESIS INFORMATIVA N° 72/2020

Residencia fiscal argentina

Personas humanas

Repaso de los aspectos más importantes.

1. Relevancia de ser o no residente fiscal argentino:

Conforme se detalla a continuación tiene un enorme impacto económico revestir o no, la condición de residente fiscal argentino.

2. Residencia fiscal vs. domicilio

Es común asimilar y utilizar indistintamente los términos residencia y domicilio, sin embargo, en el plano fiscal, residencia y domicilio son dos conceptos diferentes. El domicilio es un concepto abstracto, definido legalmente y “es el lugar que la ley fija como asiento o sede de las personas para la producción de determinados efectos jurídicos como centro de imputación para el ejercicio de sus derechos y cumplimiento de sus obligaciones”. En el ámbito tributario, el domicilio fiscal tiene su propia definición contenida en el art. 3° de la Ley 11683 de Procedimientos Tributarios (sede de los negocios, etc.), pero el concepto de residencia fiscal es distinto al de domicilio civilista o fiscal, y por tanto no debe confundirse con ellos, como veremos a continuación:

Vale señalar que para el impuesto sobre los bienes personales, históricamente importaba el domicilio y no la residencia fiscal, hasta la sanción de la ley 27.541 que en su art. 30 dispuso que el sujeto se deberá regir por el criterio de residencia a partir del año 2019 inclusive en adelante.

La residencia fiscal puede ser determinante sólo en el caso de los países con los que Argentina haya firmado Convenio para Evitar la Doble Imposición en que la obtención de la residencia fiscal en un país extranjero, se obtuviese antes que la permanente.

3. Quiénes son residentes fiscales argentinos:

Refiriéndonos exclusivamente a personas humanas (dejamos de lado personas jurídicas, que excede el alcance de este trabajo), son residentes fiscales argentinos:

a) Las personas humanas de nacionalidad argentina, nativas o naturalizadas, excepto las que hayan perdido la condición de residentes (conforme se explica más adelante).

b) Las personas humanas de nacionalidad extranjera que hayan obtenido su residencia permanente en el país o que, sin haberla obtenido, hayan permanecido en el mismo con autorizaciones temporarias otorgadas de acuerdo con las disposiciones vigentes en materia de migraciones, durante un período de doce (12) meses, supuesto en el que las ausencias temporarias que se ajusten a los plazos y condiciones que al respecto establezca la reglamentación, no interrumpirán la continuidad de la permanencia. No obstante que las personas que no hubieran obtenido la residencia permanente en el país y cuya estadía en el mismo obedezca a causas que no impliquen una intención de permanencia habitual, podrán acreditar las razones que la motivaron en el plazo, forma y condiciones que establezca la reglamentación. En este caso sólo tributan por ganancias de fuente argentina.

4.Pérdida de la condición de residente fiscal argentino:

Las personas humanas, pierden la residencia fiscal argentina cuando:

a) adquieran la residencia permanente (no confundir con la condición de mera residencia fiscal) en un Estado extranjero, según las disposiciones que rijan en el mismo en materia de migraciones. Una vez obtenida la residencia migratoria permanente, la pérdida operará de pleno derecho, siendo el único requisito la salida del país, o

b) permanezcan en forma continuada en el exterior durante un período de doce (12) meses, siempre que no se haya adquirido con anterioridad la residencia migratoria indicada precedentemente. (las presencias temporales en el país que, en forma continua o alternada, no excedan un total de NOVENTA (90) días durante cada período de DOCE (12) meses, no interrumpen la permanencia continuada en el exterior).

Entonces, si un individuo abandona el país sin haber obtenido la residencia migratoria permanente en el otro Estado, comenzará a correr el plazo de los doce meses. Pero si en el quinto mes, por ejemplo, obtiene dicha residencia, este hecho tiene prevalencia y pierde relevancia el requisito de permanencia continuada en el extranjero.

Logrados alguno de los dos supuestos, para que se configure la pérdida de residencia fiscal la persona humana debe haber mudado su vivienda permanente en el exterior conforme se desarrolla en 7.

Las personas humanas residentes fiscales argentinos que actúen en el exterior como representantes oficiales del Estado nacional o en cumplimiento de funciones encomendadas por el mismo o por las provincias, municipalidades o CABA, no pierden la condición de residentes en el país por la permanencia continuada en el exterior.

En el caso de los países con los que Argentina haya firmado Convenio para Evitar la Doble Imposición, la obtención de la residencia fiscal en un país extranjero, antes que la permanente, por la regla de desempate en casos de doble residencia, prevista en dichos Tratados, puede dar lugar según el caso, a la pérdida de la condición de residente fiscal argentino ( por caso con Uruguay).

5. Vigencia de la pérdida de la condición de residente fiscal argentino:

La pérdida de la condición de residente no se da al instante de que se dé alguna de las dos condiciones antes señaladas, sino que causará efecto a partir del primer día del mes inmediato subsiguiente a aquel en el que se hubiera adquirido la residencia permanente en un Estado extranjero o se hubiera cumplido que en 12 meses no se estuvo en el país más de 90 días corridos o alternados.

Por ejemplo: si el hecho relevante se produce el 30/09/2020, el efecto de pérdida de la condición de residente será a partir del 1/11/2020.

6. Efectos de la pérdida de la condición de residente fiscal argentino:

Las personas humanas que hubieran perdido la condición de residente:

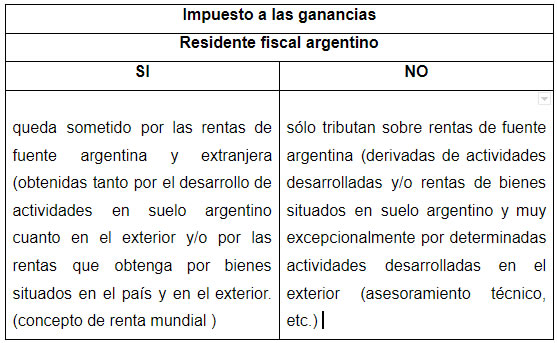

– Frente al Impuesto a las ganancias: revestirá desde el día en que cause efecto esa pérdida (punto 5.), el carácter de beneficiarios del exterior respecto de las ganancias de fuente argentina que obtengan a partir de ese día, inclusive. Debe confeccionarse una declaración jurada del impuesto a las ganancias que comprenda el período 1 de enero al día 31 del mes anterior al que surte efecto la baja (recordemos es el día 1 del mes subsiguiente al del mes en que se reúnen los extremos legales).

Adicionalmente, la República Argentina ya no tendrá respecto de dichos sujetos poder de imposición sobre las rentas de fuente extranjera, en lo que respecta al impuesto a las ganancias, ni sobre los bienes situados en el extranjero, en materia del impuesto sobre los bienes personales, conforme lo señalado en 1. Quienes pierdan la condición de residentes fiscales argentinos, deben acreditarlo a los correspondientes agentes de retención, conforme se explica en 9.

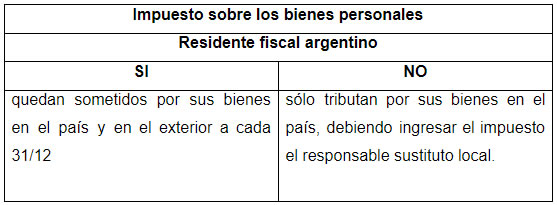

– Frente al impuesto sobre los bienes personales: tributarán sólo sobre los bienes situados en el país conforme el régimen de responsable sustituto a partir del primer 31/12 posterior en adelante, al que rija la pérdida de residencia fiscal.

7. Readquisición de la residencia fiscal argentina. Doble residencia fiscal:

Sin perjuicio de darse algunos de los dos supuestos de pérdida de residencia antes mencionados, la ley del impuesto a las ganancias dispone que tales personas son residentes en el país cuando continúen residiendo de hecho en el territorio nacional o reingresen al mismo a fin de permanecer en él, conforme los siguientes parámetros:

a) Cuando mantengan su vivienda permanente en la República Argentina;

b) En el supuesto de que mantengan viviendas permanentes en el país y en el Estado que les otorgó la residencia permanente o que los considera residentes a los efectos tributarios, si su centro de intereses vitales se ubica en el territorio nacional;

c) De no poder determinarse la ubicación del centro de intereses vitales, si habitan en forma habitual en la República Argentina, condición que se considerará cumplida si permanecieran en ella durante más tiempo que en el Estado extranjero que les otorgó la residencia permanente o que los considera residentes a los efectos tributarios, durante el período que a tal efecto fije la reglamentación;

d) Si durante el período al que se refiere

c) permanecieran igual tiempo en el país y en el Estado extranjero que les otorgó la residencia o los considera residentes a los efectos tributarios, cuando sean de nacionalidad argentina.

Es decir, no basta con haberse obtenido la residencia permanente en el exterior o no haber permanecido en el país 90 días continuos o alternados los últimos 365 días, sino que se requiere además un efectivo traslado hacia al exterior de su vivienda permanente, es decir se requiere no continuar viviendo en el país, en definitiva en esencia lo que se persigue es que la pérdida de residencia no sea ficcional.

Debe advertirse que “vivienda permanente” no es sinónimo a poseer un inmueble en el país, es decir no es un obstáculo continuar poseyendo en el país el inmueble que oportunamente era el de vivienda permanente, es más se puede utilizar a otros fines, alquiler, etc. Lo que no puede suceder es continuar viviendo en el país y con intención de permanecer.

8. Quiénes son personas humanas no residentes fiscales argentinos

A los fines de considerar a una persona humana como no residente fiscal argentino y por ende calificarlo como sujeto pasible de retención a beneficiarios del exterior (Título V LIG) respecto de los beneficios de fuente argentina conforme lo dispone el art. 1° LIG, debe verificarse que la misma no califique dentro de la categoría de residente. En síntesis, la calidad de “no residente” surge por oposición a la de “residente”, conforme los parámetros antes señalados. Puede decirse entonces, que revisten la condición de “no residentes fiscales argentinos”:

-Personas humanas extranjeras, no naturalizadas y que no posean residencia permanente en el país, según las normas migratorias vigentes, o permanencia inferior a 12 meses en territorio argentino, excepto aquellos que están presentes en forma permanente.

-Personas humanas residentes que pierdan tal condición en función a las pautas antes señaladas (obtención de residencia en un Estado extranjero o permanencia continuada en el exterior durante un período de 12 meses).

9. Obtención de la baja de condición de residente fiscal argentino ante la AFIP:

A fin de que una persona humana argentina pueda acreditar ante terceros su condición de no residente fiscal argentino, debe tramitar dicha baja ante AFIP conforme lo establece la RG (AFIP) 2322, que en su art. 6 dispone: “Las personas humanas que soliciten la cancelación de la inscripción en el impuesto a las ganancias por pérdida de la condición de residentes en el país, conforme lo dispuesto por el artículo 117 de la ley de impuesto a las ganancias (t.o. 1997 y modif.), deberán:

a) informar, con carácter de declaración jurada y en forma previa a la presentación de la solicitud, su domicilio del exterior a través del servicio ‘Sistema Registral’, menú ‘Registro Tributario’, opción ‘Domicilio – Residencia en el extranjero’, del sitio web de este Organismo;

b) al momento de solicitar la baja conforme el procedimiento dispuesto por el artículo anterior, seleccionar el motivo ‘Pérdida de residencia, y adjuntar un archivo en formato ‘pdf’ conteniendo una copia de los elementos que correspondan, conforme lo previsto en el artículo 2 de la resolución general 4236:

-Certificado de residencia permanente emitido por la autoridad competente del Estado extranjero de que se trate.

-Pasaporte, certificación consular u otro documento fehaciente que pruebe la salida y permanencia fuera del país por el lapso previsto en dicho artículo.

c) Cuando la solicitud de baja se refiera al impuesto sobre los bienes personales, informar CUIT del sujeto designado como responsable sustituto, quien deberá aceptar su designación para procesar la solicitud de baja.

Dicha documentación se adjuntará al momento de solicitar la cancelación de la inscripción en el impuesto a las ganancias…”

Ciudad de Buenos Aires, Octubre de 2020.