16 jun SINTESIS INFORMATIVA N° 55/2021

Ganancias Sociedades – Modificaciones principales

Ley 27.630, B.O. 16/06/2021

El día de la fecha se publicó en el Boletín Oficial la ley 27.630, que establece los cambios introducidos en la Ley del Impuesto a las Ganancias para sociedades y que surtirán efecto para los ejercicios iniciados a partir del 01/01/2021, inclusive.

Dichas modificaciones fueron comentadas en la síntesis informativa N° 51/2021, que les replicamos a continuación:

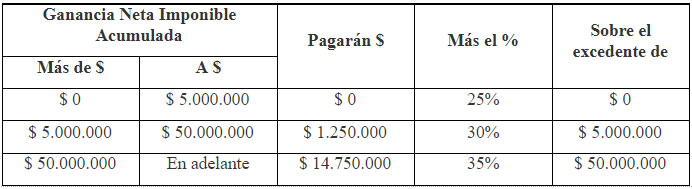

Escala progresiva en el impuesto

A partir del período indicado previamente, se establecen para las sociedades nuevas alícuotas del impuesto, estableciendo así las nuevas alícuotas conforme a la escala progresiva que se indica a continuación:

Se destaca, asimismo, que la escala también resulta de aplicación para los establecimientos permanentes, sin perjuicio de la tasa adicional del 7% al momento de remesar utilidades a su casa matriz.

Los montos mencionados precedentemente contarán con un ajuste anual, a partir del 01/01/2022 conforme el índice IPC correspondiente al mes de octubre del año anterior al del ajuste, respecto del mismo mes del año anterior. Los montos determinados por este mecanismo resultarán de aplicación para los ejercicios fiscales que se inicien con posterioridad a cada actualización.

Deducción de honorarios a directores, síndicos o miembros de consejos de vigilancia y socios administradores

El importe fijo deducible por tal concepto se incrementará en un 40% cuando se trate de mujeres y en un 60% para travestis, transexuales y transgénero, hayan o no rectificado sus datos registrales.

En la medida en que resulten de aplicación disposiciones societarias que establezcan un cupo mínimo de composición del órgano de administración y/o fiscalización, los incrementos mencionados anteriormente procederán por la incorporación de integrantes que representen un excedente que se verifique con relación al cupo.

Dividendos y utilidades.

La renta de personas humanas y/o sucesiones indivisas derivada de dividendos y utilidades similares estará alcanzada a la alícuota de 7%.

Ciudad Autónoma de Buenos Aires, junio de 2021.