26 abr SINTESIS INFORMATIVA N° 32/2021

Ley N° 15.278. Provincia de Buenos Aires. Modificaciones al Código Fiscal. Régimen Simplificado del Impuesto sobre los Ingresos Brutos para Pequeños Contribuyentes. B.O. 23/04/2021

Mediante la Ley N° 15.278 el Congreso de la Provincia de Buenos Aires, establece un Régimen Simplificado del Impuesto sobre los Ingresos Brutos aplicable, exclusivamente, a los pequeños contribuyentes locales de la Provincia de Buenos Aires. Este régimen sustituye la obligación de abonar el tributo mediante anticipos como contribuyente local de la provincia.

Quedan excluidos del presente régimen, los contribuyentes alcanzados por el Convenio Multilateral.

Se consideran pequeños contribuyentes del Impuesto sobre los Ingresos Brutos a los sujetos definidos por el artículo 2 del Anexo de la Ley Nacional 24.977 -Régimen Simplificado para Pequeños Contribuyentes (RS) Monotributo, sus modificatorias y normas complementarias- o aquella que en el futuro la sustituya, que desarrollen actividades alcanzadas por dicho gravamen provincial, en la medida en que se mantenga su adhesión al Régimen establecido por la citada Ley Nacional.

Se faculta a ARBA a disponer, la forma, modo y condiciones, incluso sin sustanciación, de exclusión de determinado grupo o categoría de contribuyentes del Régimen Simplificado, la que podrá operar tanto de oficio cuando corresponda en función de la situación tributaria del contribuyente, como también a requerimiento de parte interesada. En este último supuesto, la exclusión operará a simple solicitud del contribuyente, y ARBA podrá establecer, como condición para su reingreso al Régimen Simplificado, el transcurso de un plazo mínimo, en el marco de la pertinente reglamentación.

Los pequeños contribuyentes del Impuesto sobre los Ingresos Brutos quedarán comprendidos en la misma categoría por la que se encuentran adheridos y/o categorizados en el Régimen Simplificado para Pequeños Contribuyentes (RS) Monotributo -Anexo de la Ley Nacional 24.977, sus modificatorias y normas complementarias, o aquella que en el futuro la sustituya-, de acuerdo a los parámetros y/o condiciones que a tal fin se establecen en dicha Ley, su Decreto Reglamentario y/o resoluciones complementarias dictadas por AFIP.

Los pequeños contribuyentes del Impuesto sobre los Ingresos Brutos deberán tributar el importe fijo mensual que establezca cada Ley Impositiva en función de la categoría que revistan en el Régimen Simplificado para Pequeños Contribuyentes (RS) Monotributo.

Los importes fijos previstos que no sean abonados en los plazos correspondientes, podrán ser reclamados por ARBA por la vía del apremio, junto con sus respectivos intereses y no resultará de aplicación al Régimen Simplificado para Pequeños Contribuyentes el procedimiento de determinación de oficio.

La renuncia o exclusión del Régimen Simplificado para Pequeños Contribuyentes (RS) Monotributo generarán, en los plazos establecidos en dichas normas, las mismas consecuencias en el Régimen Simplificado del Impuesto sobre los Ingresos Brutos, quedando encuadrado en las restantes normas legales y reglamentarias que le resulten aplicables en su carácter de contribuyente del Impuesto sobre los Ingresos Brutos, por fuera del Régimen Simplificado.

ARBA podrá́ celebrar convenios con AFIP a fin de que el impuesto a ingresar por los contribuyentes alcanzados por el presente Régimen pueda ser liquidado y recaudado conjuntamente con los correspondientes al Régimen Simplificado para Pequeños Contribuyentes (RS) Monotributo.

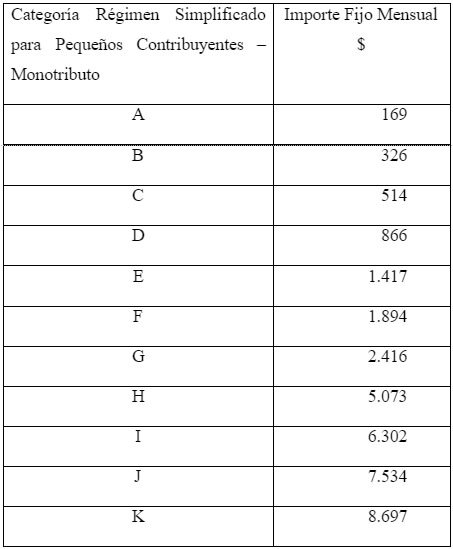

Montos fijos a abonar en el año 2021

Desde la entrada en vigencia de la presente Ley y hasta la conclusión del ejercicio fiscal 2021, los contribuyentes comprendidos por el Régimen Simplificado del Impuesto sobre los Ingresos Brutos deberán ingresar el importe fijo mensual que se dispone a continuación para la categoría que les corresponda en el Régimen Simplificado para Pequeños Contribuyentes (RS) Monotributo:

Se establece que, desde la entrada en vigencia de la presente Ley y hasta la conclusión del ejercicio fiscal 2021, sobre los importes previstos resultarán aplicables los incrementos que pueda establecer la AFIP respecto de los montos del impuesto integrado de cada categoría del Régimen Simplificado para Pequeños Contribuyentes (RS) Monotributo.

Los nuevos valores de los importes correspondientes al Régimen Simplificado del Impuesto sobre los Ingresos Brutos, que resulten de los incrementos dispuestos conforme lo previsto en el párrafo anterior, regirán desde el mismo período en que sean aplicables al impuesto integrado del Régimen Simplificado para Pequeños Contribuyentes (RS) Monotributo.

La presente Ley regirá a partir del octavo día de su publicación en el Boletín Oficial y en cuanto a la aplicación del Régimen Simplificado del Impuesto sobre los Ingresos Brutos, el mismo regirá y se hará efectivo, durante el ejercicio fiscal 2021, a partir de la fecha que establezca ARBA, considerando las tareas de coordinación y sistémicas que requiere su funcionamiento.

Ciudad Autónoma de Buenos Aires, abril de 2021.