18 jul Síntesis Informativa N° 34/2016

Proyecto de Ley de Tratamiento impositivo especial para el fortalecimiento de las micro, pequeñas y medianas empresas.

El objetivo de la presente es reseñar los aspectos más relevantes:

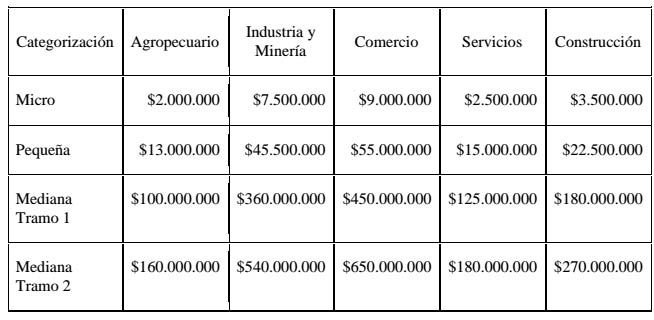

Encuadre » actual» de MPyMEs:

(Promedio de ingresos últimos 3 ejercicios)

Se prevé en el proyecto un nuevo reencuadre de MPyMEs.

Impuesto a la Ganancia Mínima Presunta:

Se exime del impuesto a las MPyMEs, con efecto para los ejercicios que se inicien a partir del 1 de enero de 2017.

Impuesto sobre los Débitos y Créditos:

El impuesto sobre los débitos y créditos podrá ser computado por las MPyMEs en un 100% como pago a cuenta del Impuesto a las Ganancias, y en un 50% por las Industrias Manufactureras consideradas «Medianas -tramo I».

El cómputo podrá realizarse en la declaración jurada anual o sus anticipos. El saldo a favor generado por este cómputo no es susceptible de ser utilizado para cancelar otras obligaciones fiscales, ni de solicitar sea devuelto.

Impuesto al valor Agregado:

Las MPyMEs podrán ingresar el saldo resultante de la declaración jurada mensual del impuesto al valor agregado, en la fecha de vencimiento correspondiente al segundo mes inmediato siguiente al de su vencimiento original.

Compensación y devolución de impuestos:

Se prevé la emisión de bonos de la deuda pública a fin de que la AFIP pueda disponer las devoluciones de impuestos a las MPyMEs.

Simplificación de la determinación e ingreso de gravámenes:

Se instruye a la AFIP a implementar procedimientos tendientes a simplificar la determinación e ingreso de los impuestos nacionales para las MPyMEs.

Compensación a MPyMEs en zonas de frontera:

Se faculta al PEN para implementar programas tendientes a compensar a MPyMEs en las zonas de frontera por desequilibrios económicos provocados por razones de competitividad con países limítrofes, para los cual podrá aplicar en forma diferencial y temporal herramientas fiscales así como incentivos a las inversiones productivas y turísticas.

Régimen de Fomento a las Inversiones:

Las que realicen inversiones productivas , tendrán derecho a computar como pago a cuenta y hasta la concurrencia de la obligación que en concepto del impuesto a las ganancias se determine en relación al año fiscal, el 10% sorbre el valor de la o las inversiones productivas realizadas en el ejercicio fiscal, y no podrá superar el 2% sobre el promedio de los ingresos del año en curso y el anterior ( 3% para MPyMEs Tramo I).

Bono de Crédito Fiscal por Inversiones en Bienes de Capital y en Obras de Infraestructura:

Se prevé que el saldo «técnico» a favor del IVA, generado por inversiones productivas, sea, a solicitud de la MPyME convertido en un bono intransferible utilizable para la cancelación de tributos nacionales, incluidos los aduaneros, devengados con posterioridad a la efectiva entrada en vigencia del régimen. Se dispone un cupo fiscal anual de $ 5.000.000.000.-

Buenos Aires, Julio de 2016.