02 ene SINTESIS INFORMATIVA N° 01/2024

Efectos Societarios en la aplicación del DNU 70/2023.

A través del DNU 70/2023 en el art. 1, se declara la emergencia pública en materia económica, financiera, fiscal, administrativa, previsional, tarifaria, sanitaria y social hasta el 31 de diciembre de 2025.

En referencia a ello, ha dispuesto realizar diversos cambios. Pero nos centraremos en los estipulados para la Ley 19.550 (Ley General de Sociedades) que a continuación se detallará, aunque podemos decir que los cambios sustanciales propuestos por el DNU a la Ley de Sociedades están dados por la transformación de las empresas estatales en Sociedades Anónimas como así también en que las entidades sin fin de lucro deportivas puedan considerar la posibilidad de adoptar la misma figura societaria:

Conforme a lo establecido por el art. 48 del Decreto, las sociedades o empresas con participación estatal, cualquiera sea el tipo o la forma societaria adoptada, se transformarán en sociedades anónimas.

Esta disposición comprende a las Empresas del Estado que no tengan una forma jurídica societaria, las Sociedades del Estado, las Sociedades Anónimas con Participación Estatal Mayoritaria, las Sociedades de Economía Mixta y todas aquellas otras organizaciones societarias donde el Estado nacional tenga participación en el capital o en la formación de las decisiones societarias y no se encuentren constituidas como sociedades anónimas.

Según lo determinado por el DNU, las Sociedades Anónimas transformadas estarán sujetas a todos los efectos de la Ley General de Sociedades y sus modificatorias en las mismas de condiciones que las sociedades sin participación estatal y sin prerrogativa pública alguna.

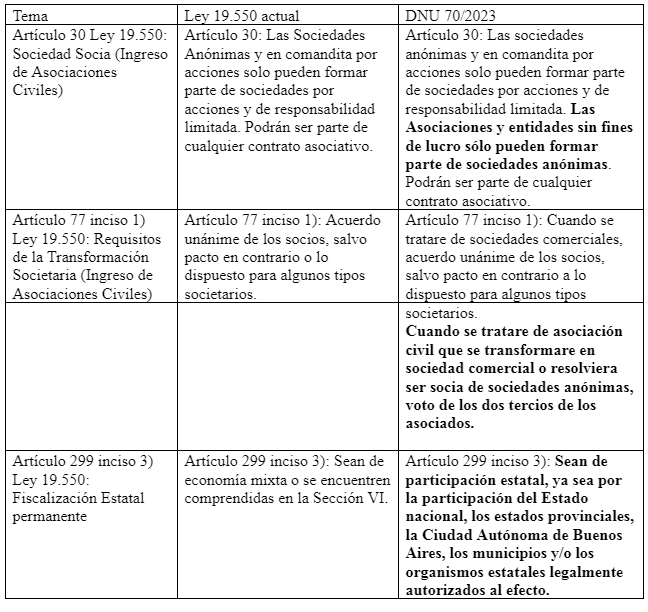

Esta determinación conllevaría a la modificación (según el art. 49 de DNU 70/2023) del inciso 3) del art. 299 de la Ley 19550 (Fiscalización estatal permanente) que quedaría redactado de la siguiente forma: “3º) Sean de participación estatal, ya sea por la participación del Estado nacional, los estados provinciales, la Ciudad Autónoma de Buenos Aires, los municipios y/o los organismos estatales legalmente autorizados al efecto.”

Es importante destacar, que conforme a lo expuesto por el art. 51 del DNU, se establece un período máximo de transición de 180 días a partir del dictado el mismo para que la Autoridad de Aplicación proceda a aplicar el artículo 48 del Decreto y la inscripción de las sociedades transformadas en los Registros Públicos de Comercio que corresponda.

Otro de los cambios que surgen del respectivo DNU es la sustitución del artículo 19 bis de la Ley N° 20.655 (Ley de promoción a las actividades deportivas del país) que establece que las asociaciones civiles deportivas puede ser constituidas como sociedades anónimas reguladas en la Sección V de la Ley N° 19.550 y sus modificatorias y que las mismas tienen como objeto social la práctica, desarrollo, sostenimiento, organización o representación del deporte y la actividad física, de acuerdo con los principios generales enunciados en el Capítulo I de la presente Ley.

Esta determinación, conforme al art. 346 del Decreto, lleva a sustituir al art. 30 de la Ley 19.550, agregándose al mismo que las asociaciones y entidades sin fines de lucro solo pueden formar parte de sociedades anónimas y que podrán ser parte de cualquier contrato asociativo.

Del mismo modo, dicha decisión lleva a sustituir el art. 77 inciso 1) de la L.G.S. (transformación societaria) agregándose que cuando se trate de una asociación civil que se transformare en una sociedad comercial o resolviera ser socia de sociedades anónimas se necesitará voto de los dos tercios de los asociados.

A continuación, se detalla un cuadro comparativo de los artículos en cuestión:

Ciudad Autónoma de Buenos Aires, enero de 2024.