03 ene SINTESIS INFORMATIVA N° 02/2024

Bono para la Reconstrucción de una Argentina Libre (BOPREAL) – Efectos impositivos

Decreto (P.E.N) 72/2023 B.O. 22/12/2023.

A través del Decreto 72/2023, se establece que los bonos que emita el BCRA entre el 22/12/2023 y el 31/03/2024 inclusive para que puedan suscribir quienes tengan deudas por importaciones de bienes con registro de ingreso aduanero y/o de importación de servicios efectivamente prestados, en ambos casos hasta el 12 de diciembre de 2023 inclusive podrán darse en pago para la cancelación de las obligaciones impositivas y aduaneras, con más sus intereses, multas y accesorios, cuya aplicación, percepción y fiscalización se encuentra a cargo de la AFIP, con excepción de:

- Aportes y Contribuciones destinadas al Régimen de la Seguridad Social.

- Contribuciones destinadas al Régimen de Obras Sociales.

- Las cuotas correspondientes al Seguro de Vida Obligatorio.

- Las cuotas con destino a las Aseguradoras de Riesgos del Trabajo.

- Impuesto sobre los Créditos y Débitos en Cuentas Bancarias y Otras Operatorias.

- Las obligaciones derivadas de la responsabilidad sustitutiva o solidaria por deudas de terceros o de su actuación como agentes de retención y percepción.

Los bonos emitidos por el BCRA quedan alcanzados por el impuesto PAIS. Sin embargo, hasta el 31/01/2024 la alícuota a aplicar será del 0%. Luego de esa fecha, la alícuota será aquella que corresponda aplicar a las operaciones de importaciones de bienes con registro de ingreso aduanero y/o a las importaciones de servicios.

Así las cosas, a través de la RG (AFIP) 5468/2023, cuando se trate de operaciones de suscripción de bonos o títulos BOPREAL, a partir del 01/02/2024 por parte de quienes ostenten deudas por importaciones contempladas y que hubieran abonado el pago a cuenta previsto en el Decreto 99/2019 el agente de percepción descontará el importe abonado por dicho concepto, a cuyo fin deberá solicitar el comprobante que acredite el ingreso del respectivo pago a cuenta.

Cuando no corresponda la percepción practicada, el adquirente, prestatario, locatario y/o suscriptor podrá solicitar la devolución del gravamen percibido ante el agente de percepción correspondiente, presentando los antecedentes que justifiquen su petición, operación que quedará sujeta a las medidas de control que implemente AFIP.

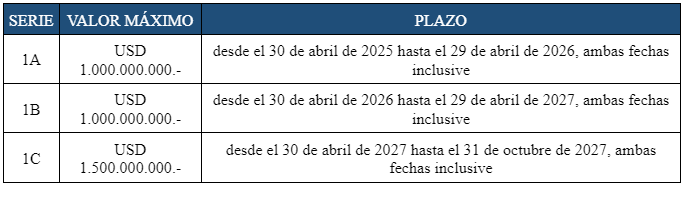

Por último, a través de la RG (AFIP) 5469/2023, se establece que las Series 1A, 1B y 1C de los “Bonos para la Reconstrucción de una Argentina Libre” (BOPREAL) emitidos por el BCRA, tendrán poder cancelatorio respecto de las obligaciones impositivas y aduaneras, con más sus intereses, multas y accesorios, cuya recaudación, aplicación y percepción se encuentra a cargo de la AFIP. El cómputo de los mencionados bonos deberá efectuarse conforme se indica a continuación:

El tipo de cambio aplicable para determinar el poder cancelatorio de los títulos emitidos por el BCRA será el mayor valor en pesos computado en cada fecha de referencia, entre el tipo de cambio promedio establecido por la Comunicación “A” 3500 (BCRA) del 1 de marzo de 2002 correspondiente a los 5 días hábiles anteriores a cada fecha de referencia y el tipo de cambio implícito que resulte de promediar la compraventa de títulos públicos elegibles adquiridos con liquidación en moneda extranjera con transferencia en la plaza local y vendidos con liquidación en moneda local durante los 5 días hábiles anteriores a cada fecha de referencia.

A los efectos de determinar los títulos públicos elegibles para este cómputo se tomarán las 3 especies de mayor volumen operado según lo informado por BYMA en la sumatoria de sus liquidaciones en pesos y dólares de liquidación en la plaza local durante los 5 días anteriores a cada fecha de referencia.

Ciudad Autónoma de Buenos Aires, enero de 2024.