30 ene SINTESIS INFORMATIVA N° 10/2018

CONSENSO FISCAL NACIÓN/PROVINCIAS

Como consecuencia del vencimiento de la prórroga del plazo para el cumplimiento del Pacto Federal para el Empleo, la Producción y el Crecimiento celebrado en agosto de 1993, el Estado Nacional, las provincias y la Ciudad Autónoma de Buenos Aires (CABA) han firmado en noviembre de 2017 un nuevo “Consenso Fiscal” dentro del cual se fijaron los siguientes objetivos:

• Acordar entre la Nación y los gobiernos locales lineamientos para armonizar las estructuras tributarias de las distintas jurisdicciones, alivianando la carga tributaria de aquellos impuestos que presentan mayores efectos distorsivos sobre la actividad económica, estableciendo niveles de imposición acordes con el desarrollo competitivo de las diversas actividades económicas y con la capacidad contributiva de los actores, de forma tal de promover el empleo, la inversión y el crecimiento económico y promover políticas uniformes que posibiliten el logro de esa finalidad común.

• Solución integral y realista a los conflictos judiciales suscitados entre las provincias y emprender el diálogo institucional que desemboque en una nueva ley de coparticipación federal.

Cabe destacar que para que sea aplicable el Consenso, los Poderes Legislativos de cada una de las provincias firmantes, de la CABA y del Estado Nacional deberá aprobarlo.

1. Principales compromisos comunes asumidos por el Estado Nacional, las Provincias y la CABA

a) Aprobar ley de responsabilidad fiscal

Aprobarán y adherirán a la propuesta de mantener su gasto constante en términos reales durante los próximos años.

b) Modificación de la ley de impuesto a las ganancias

• Derogar el art. 104, LIG: aumenta la masa coparticipable y a partir de allí realiza una nueva distribución entre las provincias.

• El 14% de lo recibido por las provincias se destinará a obras públicas y programas sociales.

c) Impuesto sobre los créditos y débitos

Prorrogar la vigencia con una asignación específica del 100% de su recaudación a la ANSeS.

d) Régimen previsional

• Modificación de la fórmula de movilidad de las prestaciones del régimen previsional público para que se ajusten trimestralmente garantizando aumentos por encima de la evolución de la inflación.

• Garantizar haberes equivalentes al 82% del salario mínimo vital y móvil para aquellas personas que hayan cumplido los 30 años de servicios con aportes efectivos.

• Impulsar la eliminación de las inequidades generadas por los regímenes de jubilaciones de privilegio.

2. Principales compromisos asumidos por el Estado Nacional

a) Precoparticipación con destino a la ANSES

• No realizar detracciones de la masa de impuestos coparticipables con destino a la ANSeS sobre los recursos correspondientes a aquellas provincias que obtuvieron sentencias judiciales favorables -cautelares o definitivas- ante la Corte Suprema de Justicia de la Nación y en relación con lo allí resuelto.

b) Cajas previsionales provinciales no transferidas

• Eliminar los mecanismos de penalización por no armonización.

• Aumentar para 2018 la asignación del presupuesto nacional a las cajas no transferidas en la misma proporción en que se incrementen el resto de las prestaciones previsionales liquidadas por el Sistema Integrado Previsional Argentino (SIPA) y mantener un mecanismo de anticipos automáticos, sobre la base de los déficits determinados del año anterior.

• Adoptar las medidas necesarias para que la ANSeS establezca un régimen simplificado de remisión de información a los fines de la determinación del resultado financiero corriente de los sistemas previsionales provinciales.

c) Subsidios diferenciales al Área Metropolitana de Buenos Aires

• Eliminar subsidios diferenciales para el Área Metropolitana de Buenos Aires (AMBA).

3. Principales compromisos asumidos por las provincias y la CABA

a) Impuesto sobre los ingresos brutos

• Eliminar inmediatamente tratamientos diferenciales basados en el lugar de radicación o la ubicación del establecimiento del contribuyente o el lugar de producción del bien.

• Desgravar inmediatamente los ingresos provenientes de las actividades de exportación de bienes, excepto las vinculadas con actividades mineras o hidrocarburíferas y sus servicios complementarios.

• Desgravar los ingresos provenientes de prestaciones de servicios cuya utilización o explotación efectiva se lleve a cabo en el exterior del país.

• Adecuar el funcionamiento de los regímenes de retención, percepción y recaudación del gravamen, de manera tal de respetar el límite territorial de la potestad tributaria de las jurisdicciones, según lo previsto en el Convenio Multilateral, y evitar la generación de saldos a favor inadecuados o permanentes, que tornen más gravosa la actuación interjurisdiccional del contribuyente respecto de su actuación pura en el ámbito local.

• Establecer un mecanismo de devolución automática al contribuyente del saldo a favor generado por retenciones y percepciones, acumulado durante un plazo razonable, que en ningún caso podrá exceder los 6 (seis) meses desde la presentación de la solicitud efectuada por el contribuyente, siempre que se encuentren cumplidas las condiciones y el procedimiento establecido por las jurisdicciones locales para esa devolución.

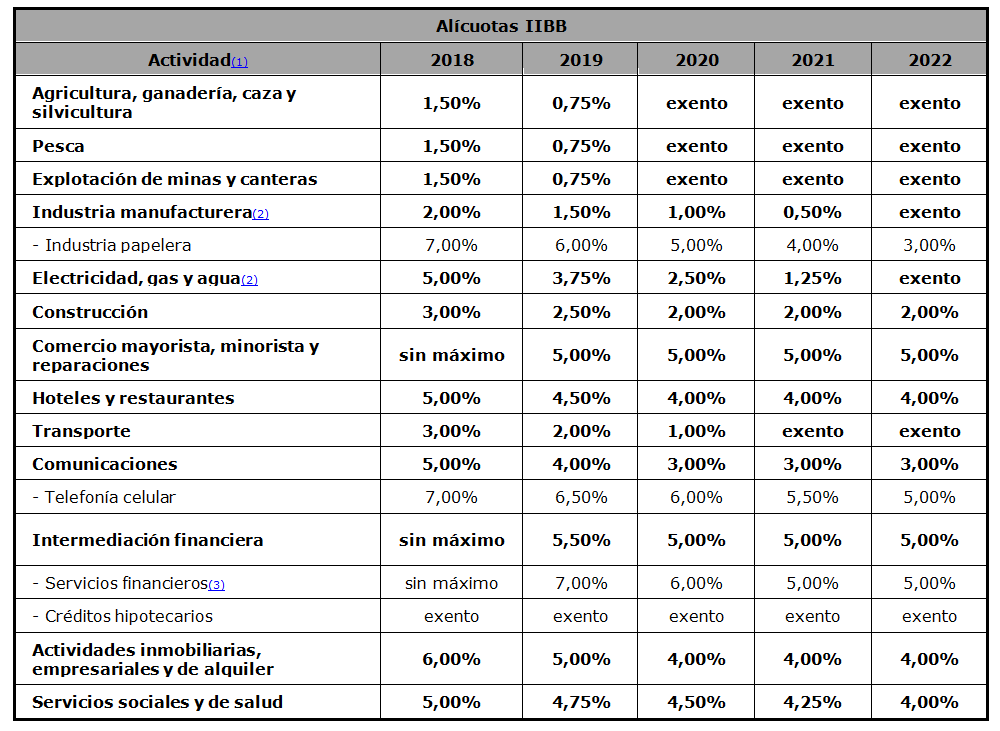

• Establecer exenciones y aplicar alícuotas de los impuestos no superiores a las que para cada actividad y periodo se detallan en el Anexo I.

b) Impuesto inmobiliario

• Adoptar para el cálculo y determinación de las valuaciones fiscales de los inmuebles los procedimientos y metodologías de valuación uniformes establecidos por el organismo federal. Para ello, las provincias y la CABA asegurarán a ese organismo federal acceso a los registros catastrales y demás registros locales. En los casos en que el tributo fuera de competencia municipal, los gobiernos provinciales impulsarán acuerdos para que los municipios apliquen igual criterio para la determinación de la base imponible.

• Fijar alícuotas del impuesto inmobiliario en un rango entre 0,50% y 2% del valor fiscal establecido conforme a lo previsto en el punto anterior.

c) Impuesto a los sellos

• Eliminar inmediatamente tratamientos diferenciales basados en el domicilio de las partes, en el lugar del cumplimiento de las obligaciones o en el funcionario interviniente.

• No incrementar las alícuotas del impuesto a los sellos correspondientes a la transferencia de inmuebles y automotores y a actividades hidrocarburíferas y sus servicios complementarios.

• Establecer, para el resto de los actos y contratos, una alícuota máxima de impuesto a los sellos del:

– 0,75% a partir del 01/01/2019,

– 0,50% a partir del 01/01/2020,

– 0,25% a partir del 01/01/2021,

– y eliminarlo a partir del 01/01/2022.

d) Municipios

• Establecer un régimen legal de coparticipación de recursos provinciales con los municipios.

• Establecer un régimen legal de responsabilidad fiscal, similar al nacional, para sus municipios, impulsar que estos adhieran y controlar su cumplimiento.

• Promover la adecuación de las tasas municipales aplicables en las respectivas jurisdicciones de manera tal que se correspondan con la concreta, efectiva e individualizada prestación de un servicio y sus importes guarden una razonable proporcionalidad con el costo de este último, de acuerdo con lo previsto en la Constitución Nacional.

• Crear una base pública, por provincia, en la que consten las tasas aplicables en cada municipalidad (hechos imponibles, bases imponibles, sujetos alcanzados, alícuotas y otros datos relevantes) y su normativa.

• Impulsar un sistema único de liquidación y pago de tasas municipales aplicable a cada provincia y a la CABA.

e) Tributos sobre la nómina salarial

• Eliminar inmediatamente tratamientos diferenciales basados en atributos del trabajador tales como lugar de nacimiento, radicación o domicilio, sin perjuicio de admitir tratamientos diferenciales fundados en el lugar donde se desarrolla el trabajo, tal como una zona desfavorable.

• Derogar todo tributo sobre la nómina salarial.

f) Procesos judiciales

• Abstenerse de iniciar procesos judiciales relativos al régimen de coparticipación federal de impuestos, a afectaciones específicas de recursos y a transferencia de competencias, servicios o funciones, por hechos o normas anteriores a la entrada en vigencia de este Consenso.

• Desistir inmediatamente de los procesos judiciales ya iniciados relativos al régimen de coparticipación federal de impuestos, a afectaciones específicas de recursos y a transferencia de competencias, servicios o funciones. En todos los casos, las costas serán soportadas en el orden causado.

• La Provincia de Buenos Aires desistirá inmediatamente del juicio caratulado “Buenos Aires, Provincia de c/Estado Nacional y otras s/acción declarativa de inconstitucionalidad y cobro de pesos” (CSJ 1201/2106) respecto del resarcimiento vinculado con el mayor ingreso recibido por las jurisdicciones que aprueben el Consenso.

ANEXO I

ALÍCUOTAS MÁXIMAS DE INGRESOS BRUTOS POR ACTIVIDAD QUE DEBERÁN IMPLEMENTARSE EN LOS SUCESIVOS AÑOS

(1) No están alcanzadas por este tope las actividades relacionadas con el juego, el tabaco, las bebidas alcohólicas ni la venta.

No podrán incrementarse las alícuotas vigentes al 30/10/2017 para las actividades hidrocarburíferas y sus servicios complementarios, incluidas las actividades de refinería con expendio al público, las cuales quedarán exceptuadas del cumplimiento del cronograma de alícuotas máximas

(2) Máximo 4% para residenciales

(3) Máximo 7% para consumidores finales

Ciudad Autónoma de Buenos Aires, Enero de 2018