30 abr SINTESIS INFORMATIVA N° 15/2019

Procedimiento. Fiscalización y multas. Régimen sancionatorio. Adecuaciones.

Res. General (AFIP) 4465. B.O 22/04/19. Vigencia 22/04/19.

Se introducen adecuaciones en los montos de las multas por infracciones relacionadas con la ocupación de trabajadores en relación de dependencia sin la debida registración y declaración, establecidos por la res. Gral. (AFIP) 1566 (texto sustituido en 2010).

Respecto de la Infracción prevista en el segundo párrafo del Art. 40 de la Ley Nº 11.683, Art. 19 de la RG AFIP 1566 fija en tres incisos las siguientes pautas:

a) Incumplimiento de la obligación de registrar debidamente el alta y/o baja respecto de cada trabajador detectado en infracción, con los requisitos, plazos y condiciones establecidos por la AFIP es pasible de una multa equivalente a CINCO (5) veces el monto de la remuneración imponible mínima sujeta a aportes y contribuciones de la Seguridad Social prevista en el Art. 9º de la Ley Nº 24.241 (antes 10 veces).

b) Falta de registración o ausencia de los registros requeridos por el Art. 52 de la LCT, respecto de cada trabajador detectado en infracción: multa equivalente a DOS (2) veces el monto de la remuneración imponible mínima prevista en el Artículo 9º de la Ley Nº 24.241 ya referida en el punto anterior (antes 5 veces)

c) Declaración formalmente errónea de los datos identificatorios respecto de cada trabajador detectado en infracción en la declaración jurada determinativa presentada, no subsanada dentro del plazo fijado por la AFIP: multa equivalente a DOS (2) veces el monto de la base imponible mínima prevista en el Artículo 9º de la Ley Nº 24.241 (antes 3 veces).

Las multas previstas -aun cuando concurrieran las causales de incremento previstas en el Artículo 20 «se aplicarán hasta el valor máximo legal establecido en el segundo párrafo del Artículo 40 de la Ley N° 11.683».

Art. 20 de la RG AFIP 1566 duplica las sanciones de multa y clausura previstas en cada uno de los incisos de los Arts. 19 y 22 del mismo reglamento si se verifica que el empleador reincidió en cualquiera de las infracciones referidas en el Art. 40 de la Ley 11.683, dentro de los DOS (2) años desde que se detectó la infracción anterior. El incremento de las sanciones se aplicará sin perjuicio de la acumulación prevista en el Art. 22.

Art. 21 dispone que las multas establecidas en el Art. 19, aun cuando concurrieran las causales de incremento previstas en el Artículo 20, se reducirán al mínimo legal establecido en el segundo párrafo del Artículo 40, Ley 11.683, es decir a pesos tres mil ($ 3.000), si el empleador regulariza las relaciones laborales en infracción antes de la audiencia prevista en el Art. 41 de la Ley 11.683. La reducción al mínimo indicado se aplica por la totalidad de trabajadores regularizados identificados en el Acta de Comprobación.

Art. 22 prevé sanción de clausura de DOS (2) a SEIS (6) días corridos al empleador que cometa la infracción prevista en el inciso g) del Art. 40 de la Ley 11.683 (ya referida en la nota anterior) cuando concurran las siguientes situaciones: a) se trate de un empleador de al menos DIEZ (10) empleados, y b) el CINCUENTA POR CIENTO (50%) o más del personal relevado se encuentre sin registrar. Esa sanción se acumula a la multa que corresponda aplicar de acuerdo a lo previsto en los Arts. 19 y 20, sin perjuicio de las demás sanciones que resulten procedentes en virtud de otros incumplimientos.

Para el cómputo de la sanción de clausura que prevé este artículo cada día de clausura preventiva aplicada de conformidad con lo dispuesto por el Artículo 35, inc. f), de la Ley 11.683 se computará como UN (1) día de clausura del Art. 40 de la misma Ley si las infracciones que dieron origen a la clausura preventiva estuvieran vinculadas con los Recursos de la Seguridad Social por los mismos hechos objeto de dichas medidas.

Art. 27 dispone que por momento de constatación o detección de la infracción deberá entenderse la fecha del acta de infracción, en los supuestos que ello corresponda, o del acta de comprobación prevista por el Art. 41 de la Ley 11.683 cuando se trate de los supuestos contemplados por el primer párrafo, inciso g), y segundo párrafo del Artículo 40 de la misma ley.

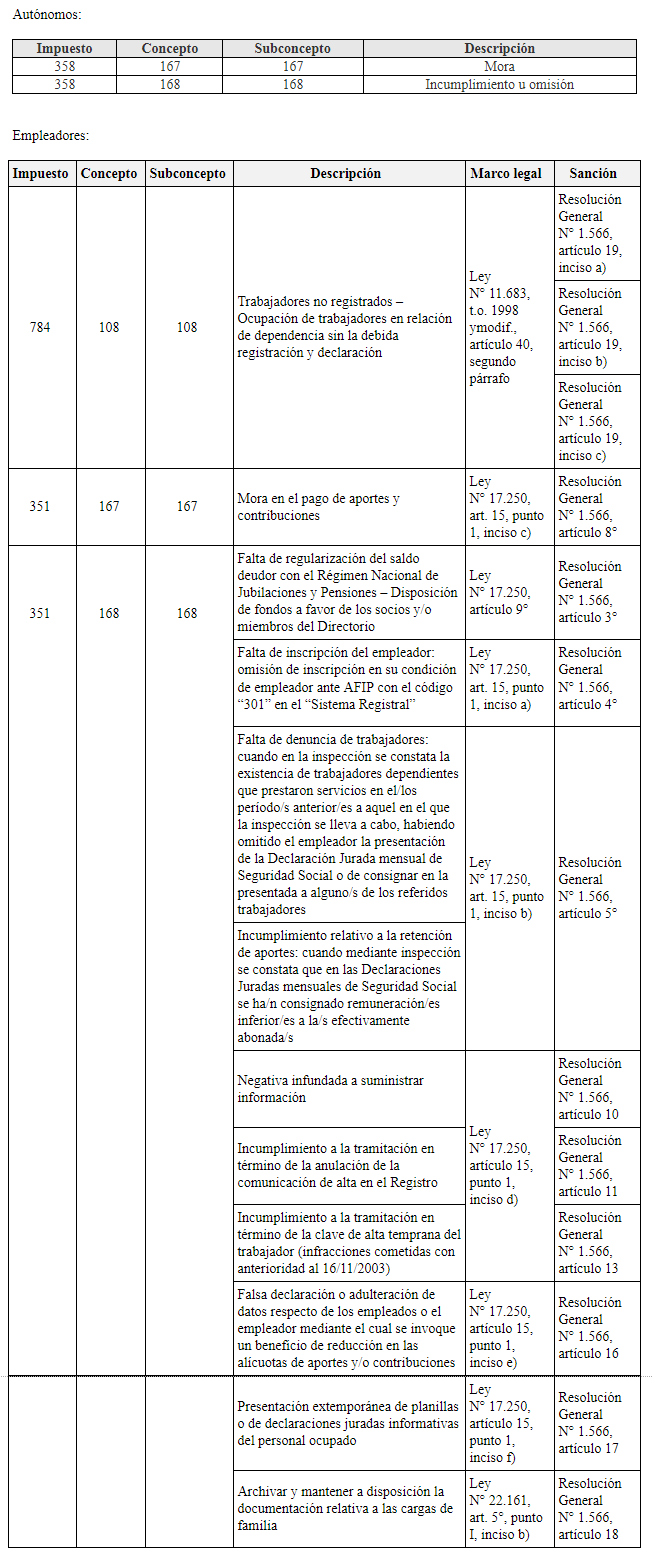

Art. 31 dispone que se deberán utilizar los códigos que, para cada caso, se indican a continuación:

Ciudad Autónoma de Buenos Aires, abril de 2019.