15 dic SINTESIS INFORMATIVA N° 35/2023

Proyectos legislativos en materia impositiva.

Nuestro objetivo es ponerlo en conocimiento sobre los aspectos más sobresalientes del Proyecto de leyes de orden impositivo que circula en los medios y que sería puesto a consideración para su tratamiento legislativo ante el Congreso Nacional. Naturalmente no podemos hacernos cargo de que esto se convertirá efectivamente en ley en todo o en parte, o sufra modificaciones etc., pero tiene el valor de dar una idea hacia donde apunta la cuestión impositiva:

A saber:

Régimen de Regularización Excepcional de Obligaciones Tributarias, Aduaneras y de la Seguridad Social

Se propone una clásica moratoria, con plan de pagos, con condonación de multas, y demás sanciones, incluso las sanciones penales etc., con las mismas características de las últimas moratorias (Ley 27.541, etc.) pero que tiene como particularidad respecto de las últimas moratorias que se vinieron dictando a la fecha, lo siguiente:

- Se dispone la condonación de intereses resarcitorios de hasta el 50% dependiendo de la fecha de acogimiento. Esto genera una muy fuerte licuación de la deuda, y naturalmente cuanto más antigua la deuda mayor licuación se obtendrá. Cabe señalar que normalmente las moratorias no disponen condonación de intereses, o por lo menos no en esta magnitud.

- El plan de pagos que se ofrece es «corto», entre 12 y 30 cuotas mensuales, según sea el caso (las moratorias normalmente prevén planes con plazos de hasta 120 cuotas mensuales), con tasa de descuento comercial BNA., o sea el «deal» es, por un lado, dar un gran premio cual es la condonación parcial de intereses resarcitorios, pero a cambio de obtener fondos en el corto plazo.

- A diferencia de las moratorias que dictó el Gobierno saliente, esta moratoria no condiciona a no poder hacer MEP, o no poder distribuir dividendos por 24 meses, ni excluye a las grandes empresas, no obliga a repatriar activos en el exterior, ni ningún otro requisito ajeno a la esfera tributaria. Es decir, se deja de utilizar a la cuestión impositiva como ariete.

- Se permite regularizar la deuda por el impuesto a la riqueza (mal denominado Aporte Solidario), sea que se esté discutiendo o no ante la Justicia. (con la reciente devaluación implica en USS, una licuación de más del 75% de lo que hubiese correspondido pagar en su momento, más la licuación adicional que se obtiene con el pago en cuotas, (tasa de interés vs devaluación). Cabe señalar que el Gobierno saliente no contemplaba regularizar el impuesto a la riqueza mediante las moratorias que dictó, cuestión que viene a subsanarse ahora eliminando el sesgo ideológico anterior. Es tan importante la licuación de esta deuda que a quienes están discutiendo en la Justicia, por más justas razones que les asistan, les sugerimos evaluar desistir del litigio, y acogerse a esta moratoria. Se prevé una quita del 50% de las costas.

Las deudas susceptibles de ser regularizadas son aquellas vencidas con anterioridad a la entrada en vigencia de la ley.

Régimen de Regularización de Activos

Se dispone un régimen de blanqueo de bienes de todo tipo, tanto en el país como en el exterior.

Hasta USS 100.000 de valor de los bienes existentes al 30/11/2023 tanto en el país como en el exterior regularizados el costo es 0.

Para quienes superen dicho valor, se aplica sobre el excedente una alícuota del 5%. (los bienes en M$E se valúan al MEP del 30/11/2023.

Quienes depositen el efectivo o saldos en cuentas, o en bonos etc., en una cuenta especial en el país y los mantengan hasta el 31/12/2026 quedan liberados de pagar el 5%.

No se impone la obligatoriedad de repatriar activos existentes en el exterior.

El plazo para adherir al presente Régimen de Regularización de Activos se extenderá entre su entrada en vigencia y hasta el 29 de febrero de 2024, inclusive. El Poder Ejecutivo Nacional podrá prorrogarlo hasta el 30 de abril de 2024, inclusive

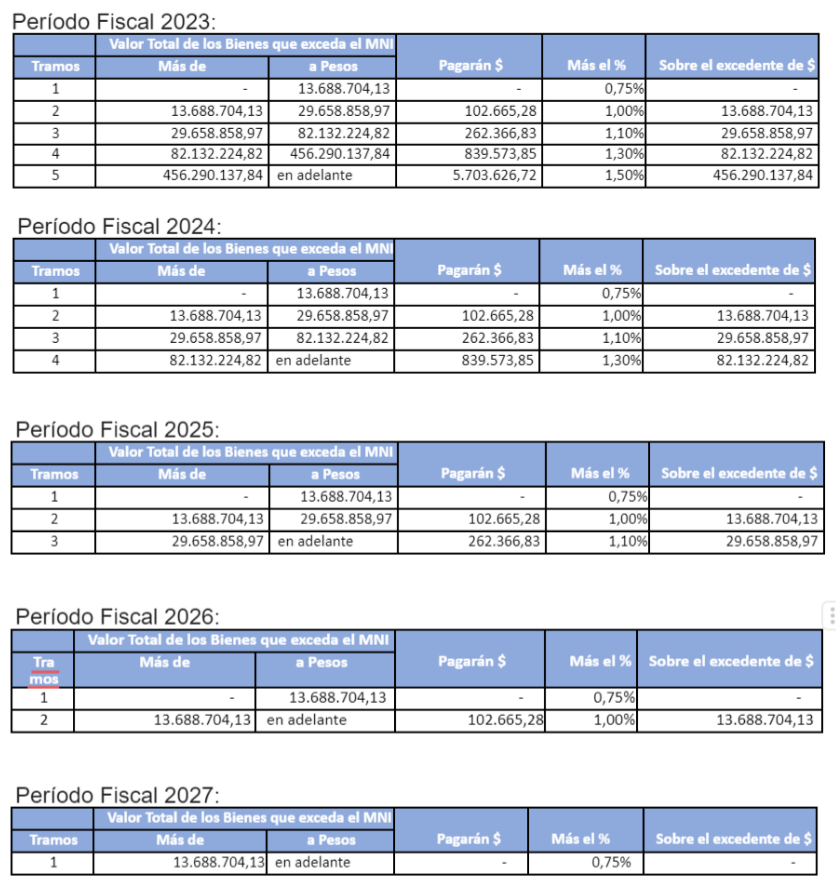

Impuesto sobre los Bienes Personales

-Eliminación de la sobretasa para bienes en el exterior y reducción gradual de alícuotas

Se dispone la eliminación de la grosera sobretasa existente para bienes situados en el exterior, y se establece un cronograma de reducción anual de alícuotas del impuesto conforme se detalla: (cabe señalar que la ley del impuesto sobre los bienes personales establece su vigencia hasta el 31/12/2027).

Los montos previstos en las escalas a partir del período fiscal 2024 deberán ajustarse conforme lo estable la ley.

Una novedad es que a los anticipos de bienes personales a cuenta de la declaración jurada del año 2023 que se paguen a partir de enero 2024, se les reconocerá un interés compensatorio, y lo mismo para el saldo a favor del contribuyente que pudiere arrojar la declaración jurada 2023.

-Régimen Especial de Ingreso del Impuesto sobre los Bienes Personales (“REIBP”)

Se crea un Régimen Especial de Ingreso del Impuesto sobre los Bienes Personales (“REIBP”) por todos los períodos fiscales hasta la fecha de su caducidad, el 31 de diciembre de 2027.

Este régimen «de adhesión voluntaria» ofrece a quien se adhiera, dar por cancelado el impuesto sobre los bienes personales 2023, a 2027 ambos inclusive y cualquier otro tributo patrimonial cualquiera fuere su denominación que pueda complementar o reemplazar al impuesto sobre los bienes personales mediante el siguiente sistema: ingresar un monto calculado sobre la base imponible del impuesto sobre los bienes personales sobre los bienes existentes al 31/12/2023, y sobre dicho valor aplicar la alícuota del 0,75% y a dicho valor multiplicarlo por 5. Quienes tengan una valuación que no supere $ 220.000.000 se da por cancelado el impuesto de los 5 años con un pago de $ 1.500.000 (0,6 %). Contra el importe señalado se podrá descontar los anticipos ya abonados a cuenta del ejercicio 2023.

Quien adhiera a este régimen se le garantiza estabilidad fiscal por 12 años contados a partir del año 2028 respecto de cualquier impuesto de orden patrimonial, es decir, no se les podrá imponer impuestos patrimoniales por una tasa superior al 0,75%

A los fines de calcular la base 2023, las exenciones previstas para acciones de emisores del país, títulos públicos argentinos, obligaciones negociables argentinas y cuotas de fondos comunes de inversión, solo se podrán computar como tales si fueren adquiridas antes del 10/12/2023.

El cálculo a realizar para tomar la decisión de si conviene o no a adherirse al régimen es calcular el valor actual neto del impuesto 2023 a 2027 calculados a las nuevas alícuotas, conforme se señaló más arriba, que se disponen para cada año, y compararlo con el monto del régimen especial de ingreso, Naturalmente la dificultad estará entre otros, en determinar cuál es la tasa de descuento a aplicar para calcular el valor actual neto. Y por cierto, no dejar de ponderar la estabilidad fiscal que se logra los 12 años contados a partir del 2028.

Impuesto a las Ganancias

Se deroga la reforma dispuesta para la cuarta categoría que iba a entrar en vigencia a partir del 2024. (Ley 27.725 que creaba un impuesto cedular para los trabajadores en relación de dependencia).

Impuesto a la Transferencia de Inmuebles de Personas Físicas y Sucesiones Indivisas

Se deroga dicho impuesto a partir del 1/1/2024. (aplicaba a venta de inmuebles por parte de personas humanas, adquiridos con anterioridad al 1/1/2018. Tasa del 1,5%)

Ciudad de Buenos Aires, diciembre de 2023.