30 dic SINTESIS INFORMATIVA N° 59/2019

SOBRETASA IMPUESTO SOBRE LOS BIENES PERSONALES SOBRE ACTIVOS EN EL EXTERIOR. Dto 99/2019 (B.O. 28/12/2019).

El día 28/12/2019 se ha publicado en el Boletín Oficial el Decreto 99/2019, mediante el cual se reglamentan distintos aspectos de la LEY Nº 27.541 DE SOLIDARIDAD SOCIAL Y REACTIVACIÓN PRODUCTIVA EN EL MARCO DE LA EMERGENCIA PÚBLICA.

A continuación detallamos y analizamos la reglamentación de la sobretasa impuesto sobre el impuesto sobre los bienes personales que estableció recientemente la Ley 27.541 por activos en el exterior (definidos éstos como los inmuebles etc., situados en el exterior, depósitos en el exterior en el caso de tenencia de moneda, y los valores emitidos por emisores radicados en el exterior):

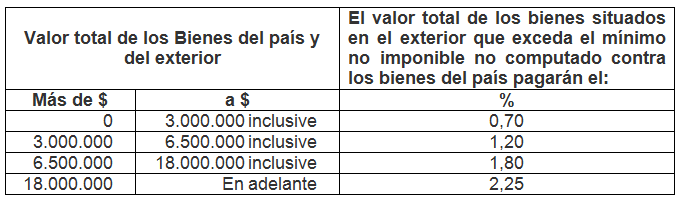

Se fijan las alícuotas a aplicar sobre bienes en el exterior, conforme la siguiente tabla:

Como se observa no se utilizó la opción de aplicar la alícuota máxima de 2,50%, sino que establece en 2,25%.

Se aclara que debe entenderse por repatriación, a los fines del reintegro de la sobretasa aplicable a bienes en el exterior al ingreso al país, hasta el 31 de marzo de cada año, inclusive, de: (i) las tenencias de moneda extranjera en el exterior y, (ii) los importes generados como resultado de la realización de los activos financieros pertenecientes a las personas humanas domiciliadas en el país y las sucesiones indivisas radicadas en el mismo.

Quedan exceptuados del pago de la sobretasa quienes hubieren repatriado activos financieros a la fecha hasta el 31 de marzo de cada año, inclusive, que representen, por lo menos un CINCO POR CIENTO (5%) del total del valor de los bienes situados en el exterior. (La declaración jurada de bienes personales grava la foto de los activos al 31 de diciembre de cada año, y vence el plazo para su presentación en el mes de junio del año siguiente).

El beneficio de la excepción se mantendrá en la medida que esos fondos permanezcan depositados hasta el 31 de diciembre, inclusive, del año calendario en que se hubiera verificado la repatriación, en entidades comprendidas en el régimen de la Ley N° 21.526 y sus modificatorias, a nombre de su titular.

En consecuencia, si al 31/12/2019 se posee por ejemplo, activos financieros por 1.000.000 USS en el exterior y entre el 1/1/2020 y 31/3/2020 se repatria el producido del 5% de esos bienes destinándolo en entidades financieras BCRA hasta el 31/12/2020 no se paga la sobre tasa por el U$S 1.000.000. Si luego de presentar la declaración jurada 2020 en junio, no se mantiene el depósito hasta el 31/12/2020, el beneficio cae. Se podrá retirarlo el 1/1/2021.

Y para gozar el beneficio en 2020, de los U$S 950.000 que quedaron en el exterior, debe ingresarse un 5%, esto es U$S 47.500 hasta el 31/3/2021 y mantenerlos hasta el 31/12/2021, y así sucesivamente.

En caso de corresponder la devolución, ésta procederá hasta un monto equivalente al que exceda al incremento de la obligación que hubiera correspondido ingresar de haber tributado los activos del exterior a la escala progresiva aplicable a bienes en el país. De este modo se contempla la devolución total. (la Ley 27541 otorga facultad al Ejecutivo de disponer una devolución de hasta por el total).

Resta fijarse fechas y modalidad de la devolución, lo cual es fundamental para poder evaluar el «valor actual» de la devolución, habida cuenta de las altas tasas de inflación

Ciudad Autónoma de Buenos Aires, diciembre de 2019.