21 jul SINTESIS INFORMATIVA N° 16/2023

Pago a cuenta del Impuesto a las Ganancias extraordinario para personas jurídicas que hayan informado un resultado impositivo de $600.000.000 y no hayan determinado impuesto. RG (AFIP) 5391/2023. B.O. 21/07/2023.

A través de la Resolución General (AFIP) 5391/2023, se establece un pago a cuenta del impuesto a las ganancias a cargo de las personas jurídicas que no pagaron Impuesto a las Ganancias en su última declaración jurada que cumplan con las siguientes condiciones:

- Hayan informado un Resultado Impositivo -sin aplicar la deducción de los quebrantos impositivos de ejercicios – que sea igual o superior a $ 600.000.000, y

- No hayan determinado impuesto.

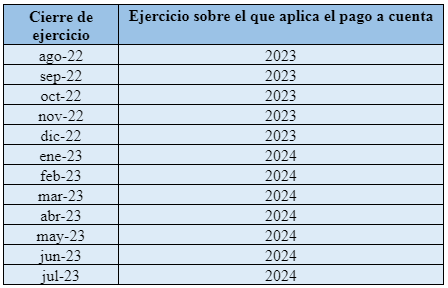

Para determinar el pago a cuenta, los sujetos alcanzados deberán considerar la declaración jurada del impuesto a las ganancias correspondiente al período fiscal 2022, en el caso de que el cierre de ejercicio hubiera operado entre los meses de agosto y diciembre de 2022, ambos inclusive.

Los contribuyentes cuyos cierres de ejercicio hubieran operado entre los meses de enero y julio de 2023, ambos inclusive, deberán considerar la declaración jurada del impuesto a las ganancias correspondiente al período fiscal 2023.

Así las cosas, el pago a cuenta será computable en el período fiscal siguiente al que se haya tomado como base de cálculo de acuerdo con el siguiente detalle:

El monto del pago a cuenta se determinará aplicando el 15% sobre el resultado impositivo del período fiscal inmediato anterior al que corresponderá imputar el pago a cuenta, sin la deducción de quebrantos.

El pago a cuenta determinado será abonado en 3 cuotas iguales y consecutivas en las fechas indicadas a continuación:

Es importante destacar que para este pago a cuenta no está habilitado el mecanismo de compensación de saldos a favor, ni podrá ser utilizado como base para solicitar reducción de anticipos

Esta resolución no será de aplicación para aquellas personas jurídicas que tengan un certificado de exención vigente en el Impuesto a las Ganancias.

Ciudad Autónoma de Buenos Aires, julio de 2023.